【この記事でわかること】

- 現場管理費とは何か――工事費の構成における位置づけと、含まれる費用の内訳

- 現場管理費と一般管理費・諸経費の違いと、混同しやすい用語の整理

- 現場管理費率の相場の考え方と、工事原価から現場管理費を求める計算方法

- 見積で見えにくく漏れやすい問題と、AIによる自動算出・実績データ活用で適正計上する方法

「現場管理費は計上しているが、内訳を聞かれると何が含まれるのか整理できていない」「現場監督の人件費や現場の保険料を、どこまで現場管理費に入れるべきか迷う」――これは、職人AIが伴走支援する建設業の経営者・積算担当者から多く聞く悩みです。

現場管理費は、工事現場を回すために確実に発生している費用でありながら、特定の工事対象物に直接結びつかないために見積で見えにくく、計上漏れや過小計上が起きやすい費目です。

一方で2026年現在、現場管理費を含む見積・原価管理の作り方はAIによって大きく変わりつつあります。

過去の工事実績から自社の現場管理費の水準を算出し、積算と連動して自動で計上し、実際の現場経費と比較して精度を高めるツールが実用化されています。

現場管理費を正確に計上できることは、工事ごとの本当の採算を把握し、赤字を防ぐ経営テーマそのものです。

本記事は、職人AIの共同創業者の家業である有限会社結設計(千葉県木更津市、創業63年)の現場知見と、職人AIが伴走支援する建設業クライアントの実装ノウハウを基に、現場管理費の定義・内訳・一般管理費や諸経費との違い・計算方法という基礎から、AIによる自動算出までを2026年最新版で完全網羅します。

工事費全体の構成と積算の手順は積算とは|建設業の工事費構成・数量拾いからAI自動積算まで、現場管理費と一般管理費を合わせた諸経費とは|計算方法とAI活用、会社全体にかかる一般管理費とはもあわせてご覧ください。

現場管理費とは|建設業の工事費における定義と位置づけ

現場管理費とは、工事現場を運営・管理するために必要な費用で、特定の工事対象物には直接ひもづかないが、現場を回すために発生する間接的な費用です。

現場監督の人件費、現場の保険料、現場事務所の運営費などが含まれます。

工事原価のうち、工事そのものに直接かかる費用ではない「現場の間接費」が現場管理費です。

建設業の工事原価は、純工事費+現場管理費で構成されます。

純工事費は、直接工事費(材料費・労務費・直接経費)と共通仮設費から成る、工事に直接必要な費用です。

これに対し現場管理費は、その現場を管理・運営するための間接費にあたります。

工事費全体の構成は積算とはで体系的に整理しています。

現場管理費は「現場を回すための費用」

現場管理費を一言でいえば、「その工事現場を回すために必要だが、特定の工事対象物には直接結びつかない費用」です。

建物の基礎や躯体をつくる材料費・労務費は直接工事費ですが、その現場を統括する現場監督の人件費や、現場の安全を守る保険料は、特定の部位に紐づけられません。

こうした現場単位の間接費が現場管理費です。

現場管理費は確実に発生しているのに、見積では「現場を運営する費用」という抽象的な名目になりがちで、内訳が見えにくくなります。

この見えにくさが、後述する計上漏れや過小計上の原因になります。

現場管理費に含まれる費用|具体的な内訳

現場管理費に含まれる費用を、具体的な内訳で整理します。

現場管理費の主な項目

現場管理費に含まれる代表的な項目は、現場監督など現場従業員の給料手当・労務管理費・現場で発生する保険料・法定福利費の一部・事務用品費・通信交通費・福利厚生費・現場事務所の運営費・水道光熱費(現場の管理用)・安全管理費の一部などです。

いずれも、その現場を運営・管理するために発生する費用です。

特に金額が大きくなりやすいのが、現場監督をはじめとする現場従業員の人件費と、それに伴う法定福利費です。

労務費に連動する法定福利費の一部は現場管理費に計上されることが多く、正確に積み上げるには労務費との連携が欠かせません。

現場管理費と共通仮設費の違いに注意

現場管理費と混同しやすいのが共通仮設費です。

共通仮設費は、足場・現場事務所の設置・仮設電力など、複数の工種に共通して必要な「仮設」にかかる費用で、純工事費に含まれます。

一方、現場管理費は、現場を「管理・運営」するための費用で、工事原価のうち純工事費とは別に計上されます。

たとえば、現場事務所そのものを設置する費用は共通仮設費、その事務所で働く現場監督の人件費や事務用品費は現場管理費、といった具合に区分されます。

この区分は実務で迷いやすく、自社のルールを決めて標準化しておくことが、計上の整合性につながります。

現場管理費と一般管理費・諸経費の違い|混同しやすい用語の整理

現場管理費は、一般管理費や諸経費と混同されがちです。

それぞれの関係を整理します。

諸経費・現場管理費・一般管理費の関係

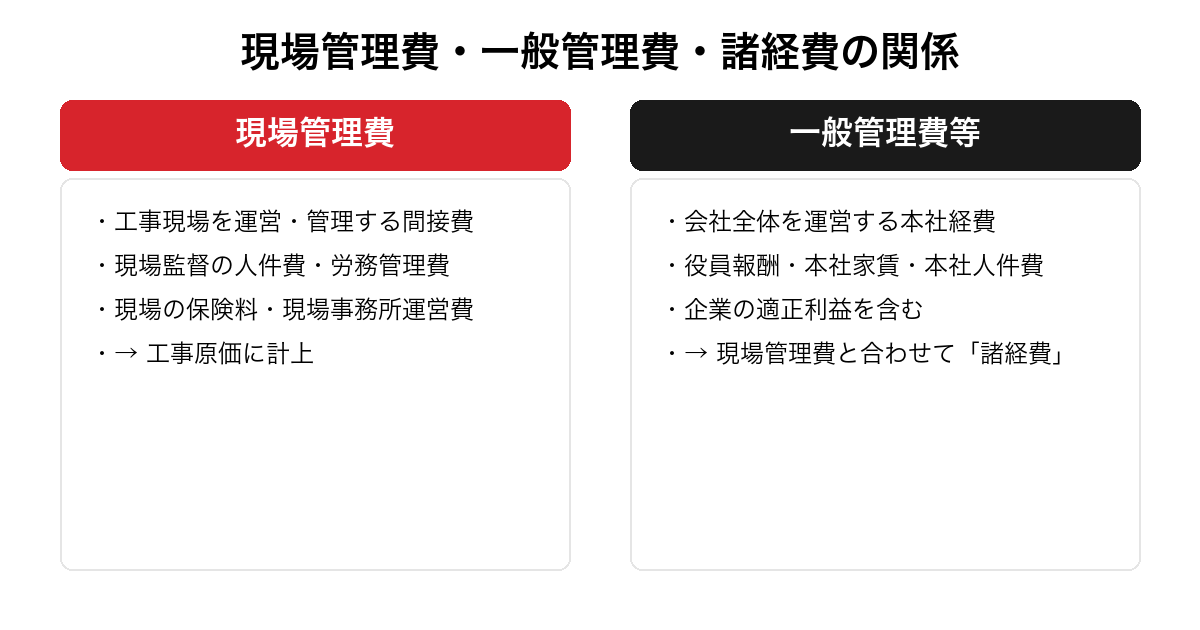

建設業では、現場管理費と一般管理費等を合わせて「諸経費」と呼ぶのが一般的です。

つまり、諸経費という大きな枠の中に、現場管理費と一般管理費という2つの要素が含まれます。

現場管理費は「工事現場」を運営するための費用、一般管理費は「会社全体」を運営するための費用と利益で、両者の合計が諸経費にあたります。

整理すると、「諸経費=現場管理費+一般管理費等」という関係です。

諸経費全体の考え方や率の計算は諸経費とはで、会社全体にかかる費用は一般管理費とはで解説しています。

本記事では、このうち現場で発生する現場管理費に絞って深掘りします。

現場管理費と一般管理費の見分け方

現場管理費と一般管理費を見分けるコツは、「その費用は、特定の工事現場で発生するか、本社で発生するか」を問うことです。

現場監督の人件費・現場事務所の費用・現場の保険料は現場管理費、役員報酬・本社家賃・本社経理の人件費は一般管理費、と分かれます。

発生する場所(現場か本社か)と、どの単位を運営するための費用かで判断すると、混同を避けられます。

ただし実務では、複数現場を兼任する社員の人件費や、本社と現場の両方にまたがる費用もあり、按分が必要なケースがあります。

こうした区分の判断こそ、自社のルールを決めて標準化し、後述するAI・ツールに反映させる価値がある部分です。

現場管理費率とは|相場の考え方と計算方法

現場管理費は、多くの場合「率」で計上されます。

現場管理費率の意味と求め方を整理します。

現場管理費率の意味

現場管理費率とは、純工事費などの一定の基準額に対して、現場管理費をどのくらいの割合で計上するかを示したものです。

公共工事では、工事の種類や規模に応じた現場管理費率の算定式が積算基準で定められており、一般に工事規模が大きいほど率が低くなる傾向があります。

これは、規模が大きくても現場管理の固定的な費用が比例して増えるわけではないためです。

民間工事では、こうした公的な基準がそのまま使えるわけではないため、自社の実態に合った現場管理費率を持っておくことが重要です。

率の根拠が曖昧だと、計上漏れや過小計上が起き、工事の本当の採算が見えなくなります。

現場管理費率の求め方と計算方法

自社の現場管理費率を求める基本は、過去の工事の実績から、現場の間接費(現場監督人件費・保険料・現場経費など)を集計し、純工事費や工事原価に対する割合を算出することです。

これにより、自社が現場を運営するために必要な現場管理費の水準が見えてきます。

実際の見積では、この率を純工事費(または一定の基準額)に掛けて現場管理費を算出します。

たとえば純工事費が800万円で現場管理費率が15%なら、現場管理費は120万円です。

重要なのは、この率が慣習ではなく、自社の実績に裏打ちされた根拠を持つことです。

後述するAI活用は、この実績ベースの率の算出を効率化します。

現場管理費の計算方法|工事原価を組み上げる手順

現場管理費を見積に組み込む具体的な手順を整理します。

純工事費から工事原価を組み上げる流れ

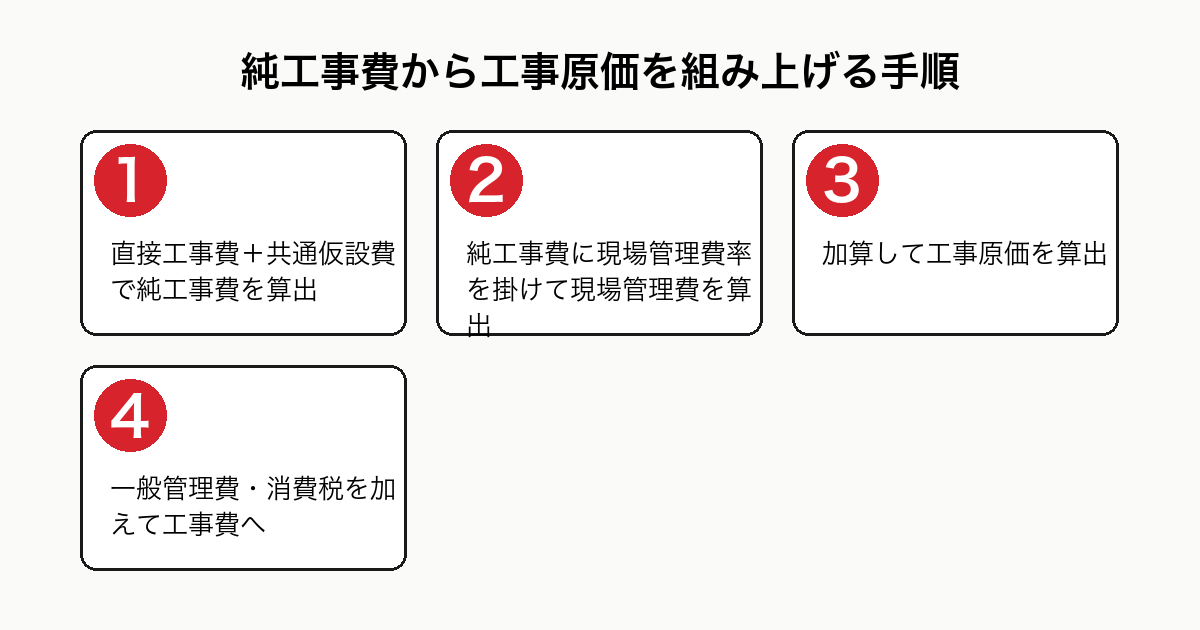

見積を組み上げる流れは、まず直接工事費(材料費・労務費・直接経費)を積算し、これに共通仮設費を加えて純工事費を求めます。

次に、この純工事費に現場管理費率を掛けて現場管理費を算出し、加算して工事原価とします。

さらに工事原価に一般管理費を加えて工事価格とし、消費税を加えれば工事費が完成します。

つまり現場管理費は、純工事費が積み上がった後に率を使って計上し、工事原価を構成する位置にあります。

直接工事費から積算する手順の全体像は積算とはで、各工種の労務費を支える歩掛とあわせて確認できます。

計算で間違えやすいポイント

現場管理費の計算でよくある間違いは、第一に「共通仮設費との二重計上・区分ミス」です。

仮設にかかる費用を現場管理費に入れてしまう、あるいはその逆のケースで、工事原価の内訳がずれます。

第二に、「現場の間接費の計上漏れ」です。

現場監督の人件費や現場の保険料を率に含めきれず、実際より少なく見積もってしまうケースです。

第三に、「古い率の使い回し」です。

人件費や保険料は変動するため、過去の率をそのまま使うと実態とずれます。

これらのミスは、工事の採算を見えなくし、気づかぬうちに赤字工事を生みます。

実績データに基づいて率を更新し、計算を自動化することで、こうしたミスを減らせます。

現場管理費が見積で見えにくい問題|適正計上の重要性

現場管理費は、見積のなかで見えにくく漏れやすい費目です。

なぜそうなるのか、どう守るのかを整理します。

なぜ現場管理費は漏れ・過小計上が起きやすいのか

現場管理費が漏れ・過小計上されやすい最大の理由は、特定の工事対象物に直接結びつかず、内訳が見えにくいことです。

材料費や労務費は「この材料・この職人にいくら」と積み上げますが、現場管理費は現場監督の人件費や保険料など、現場全体にかかる間接費のため、意識して計上しないと抜け落ちます。

発注者から「これは何の費用か」と問われ、説明に困って削ってしまうこともあります。

しかし、現場管理費は確実に発生している費用です。

これを過小計上すると、見積上は利益が出ているように見えても、実際には現場経費で利益が消えてしまいます。

現場管理費の軽視は、工事の本当の採算を見えなくする構造的な問題です。

適正計上のために|実績に基づく根拠を持つ

現場管理費を適正に計上するために必要なのは、自社の実績に基づく根拠を持つことです。

「現場管理費率は当社の過去実績に基づく○%です」と説明できれば、発注者の納得感が変わり、安易な削減を防げます。

そのためには、過去の工事で実際にかかった現場の間接費を集計し、率の根拠とする仕組みが必要です。

この実績データの整備と率の算出、そして見積と実際の現場経費の比較こそ、AIによる効率化が効く領域です。

値引き圧力にさらされやすい諸経費全体の適正計上の考え方も、あわせて参考になります。

現場管理費の管理でつまずく3つの課題

現場管理費の適正な計上・管理には、いくつかの共通した課題があります。

3つに整理します。

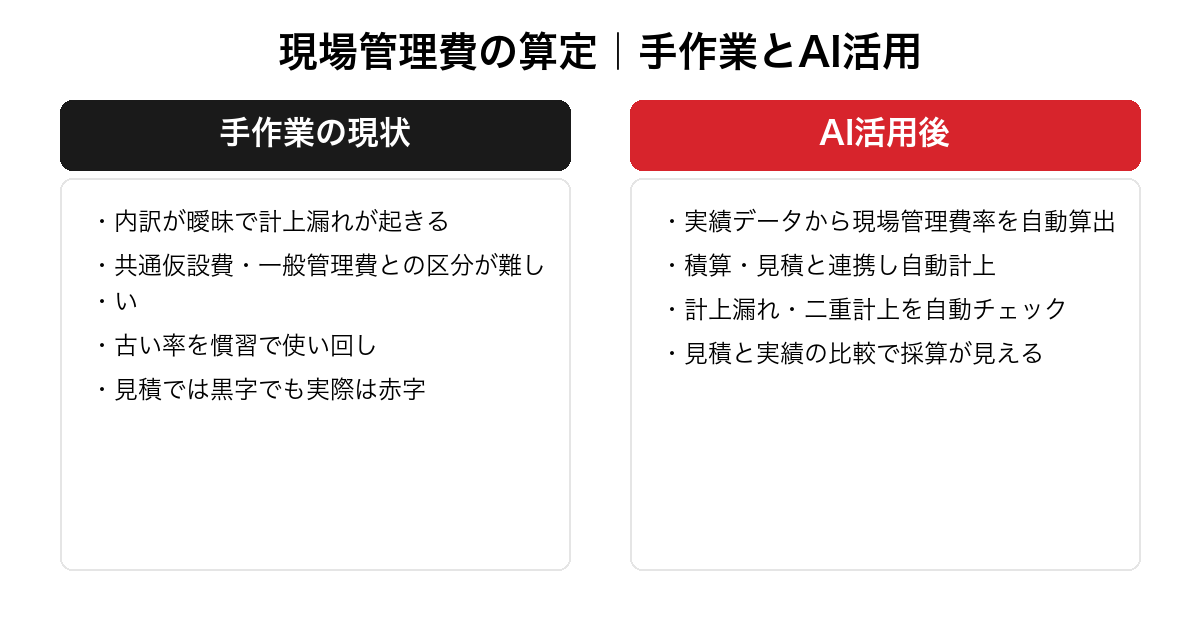

課題①|内訳が曖昧で計上漏れが起きる

最大の課題は、現場管理費の内訳が曖昧で、計上漏れが起きることです。

何を現場管理費に含めるかの基準が社内で統一されていないと、人によって計上する項目が変わり、漏れや過小計上が生じます。

現場の間接費は種類が多く見えにくいため、意識的に拾わないと抜け落ちます。

これが、工事の採算を見えなくする原因になります。

課題②|共通仮設費・一般管理費との区分が難しい

第二の課題は、共通仮設費や一般管理費との区分が難しいことです。

現場事務所の設置費は共通仮設費、その運営費は現場管理費、複数現場を兼任する社員の人件費は按分が必要、といった線引きは判断に迷いやすく、人によってばらつきます。

区分のルールが標準化されていないと、工事原価の内訳がずれ、原価管理の精度が下がります。

課題③|実績との比較ができず率が更新されない

第三の課題は、見積の現場管理費と実際の現場経費を比較できていないことです。

多くの中小建設業では、見積で計上した現場管理費が実際の現場経費を賄えていたかを検証できていません。

そのため率が実態と合っているか分からず、古い率を使い続けてしまいます。

実績との比較の仕組みがないことが、率の精度が上がらない原因です。

つまり、現場管理費は「確実に発生しているのに、正確に計上し続けるのが難しい」費目です。

この内訳の曖昧さと実績比較の手間を解消するのが、AIによる自動算出・実績データ活用です。

現場管理費の算定にAIを活用する方法|自動算出・実績データ活用

ここからが本記事の核心です。

現場管理費の算定・計上をAIでどう効率化するのか、具体的なパターンを解説します。

活用①|実績データからの現場管理費率の自動算出

第一の活用は、現場管理費率の自動算出です。

過去の工事の原価実績をAI・ツールに連携させ、現場の間接費(現場監督人件費・保険料・現場経費など)を集計し、純工事費や工事原価に対する割合を自動で算出します。

手作業では負担が大きかった実績集計を効率化し、「自社の実態に合った率」を継続的に把握できるようになります。

これにより、慣習に頼っていた率を、データに裏打ちされた根拠ある率へと置き換えられます。

市況や人件費の変動を反映して率を更新すれば、実態と乖離しない見積を維持できます。

活用②|積算・見積との連携と内訳チェック

第二の活用は、積算・見積との連携です。

積算で純工事費が確定すると、設定した現場管理費率を自動で適用し、現場管理費を計上して工事原価を組み上げます。

何を現場管理費に含めるかの基準をルール化しておけば、計上漏れや共通仮設費との二重計上といったミスを自動でチェックできます。

内訳が曖昧という課題(課題①②)を、仕組みで解消できます。

諸経費・現場管理費・一般管理費を一貫したルールで自動計上できれば、見積全体の整合がとれます。

労務費に連動する法定福利費の自動計算と組み合わせれば、見積作成が一気通貫で効率化されます。

活用③|実績との比較による採算管理

第三の活用は、見積の現場管理費と実際にかかった現場経費を比較し、採算管理に活かすことです。

計上した現場管理費が実際の現場の間接費を賄えていたかをデータで検証できます。

この比較を繰り返すことで、率の精度が上がり、「見積では黒字なのに実際は赤字」という事態に早く気づけます。

属人化していた現場管理費の判断を、データに基づく採算管理の仕組みに変えることが、工事の利益確保につながります。

AIによる業務効率化全体の考え方はAI 業務効率化の完全ガイド・業務効率化 AIの選び方ガイドもご参照ください。

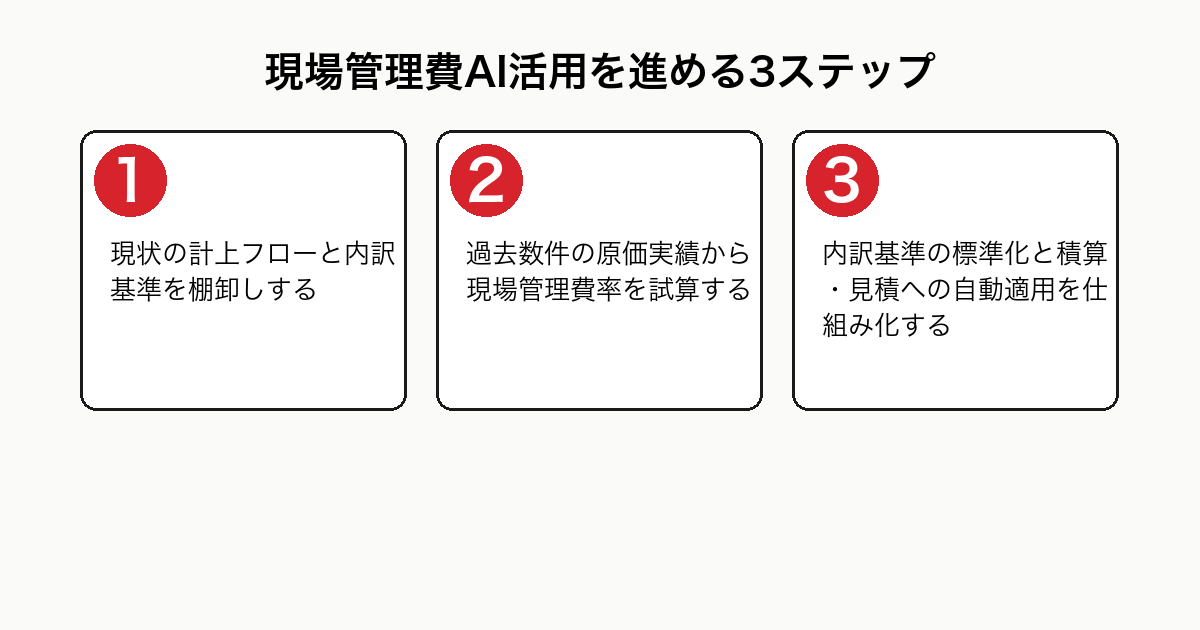

現場管理費のAI活用を進める3ステップ

現場管理費のAI活用も、いきなりツールを入れるだけでは定着しません。

3ステップで進めます。

STEP1〜2|現状の棚卸しと小さな試行

最初に、現状の現場管理費の計上フローを棚卸しします。

今どの率を使っているか、何を現場管理費に含めているか、実績との比較をしているかを書き出します。

多くの場合、「内訳の基準が曖昧」「実績と比較していない」といった課題が浮かび上がります。

次に、まず過去数件の工事から現場の間接費を集計し、現場管理費率を試算してみます。

原価データを使えば、大がかりなシステムを入れなくても、実績に基づく率の算出は始められます。

算出した率を直近の見積に当てはめ、従来の率との差を確認することで、適正計上のインパクトを実感できます。

AIの段階的な導入の進め方はAI 導入の完全ロードマップでも解説しています。

STEP3|運用定着とルールの仕組み化

最後に、運用を定着させます。

現場管理費に含める項目の基準を標準化し、率の算出・更新ルールを決め、積算・見積への自動適用を仕組み化します。

属人化していた計上判断をルールとデータに落とし込み、担当者が変わっても同じ精度で現場管理費を計上できる体制にします。

ここまで仕組み化できれば、現場管理費は「内訳が曖昧で漏れやすい」費目から、「実績に基づく根拠ある費用として、工事の採算を守る」項目に変わります。

中小建設業のデジタル化全体の進め方は中小企業 DXの完全ガイドも参考になります。

現場管理費に関するよくある質問

現場管理費について、建設業の経営者・積算担当者から多く寄せられる質問をまとめました。

現場管理費と一般管理費の違いは何ですか?

現場管理費は特定の工事現場を運営・管理するための費用、一般管理費は会社全体を運営するための本社経費と利益です。

現場監督の人件費・現場事務所の運営費・現場の保険料は現場管理費、役員報酬・本社家賃・本社経理の人件費は一般管理費にあたります。

両者を合わせて「諸経費」と呼びます。

現場管理費には何が含まれますか?

現場監督など現場従業員の給料手当・労務管理費・現場で発生する保険料・法定福利費の一部・事務用品費・通信交通費・福利厚生費・現場事務所の運営費・現場管理用の水道光熱費などが含まれます。

いずれも、その現場を運営・管理するために発生する間接費です。

特に現場従業員の人件費とそれに伴う法定福利費が大きくなりやすい項目です。

現場管理費と共通仮設費はどう違いますか?

共通仮設費は、足場・現場事務所の設置・仮設電力など、複数の工種に共通して必要な「仮設」にかかる費用で、純工事費に含まれます。

現場管理費は、現場を「管理・運営」するための間接費で、純工事費とは別に工事原価を構成します。

たとえば現場事務所の設置費は共通仮設費、その事務所で働く現場監督の人件費は現場管理費です。

詳しくは共通仮設費とはをご覧ください。

現場管理費率の相場はどのくらいですか?

工事の種類や規模、公共・民間の別によって異なるため、一律の相場を当てはめるのは適切ではありません。

公共工事では工事規模が大きいほど率が下がる傾向があります。

重要なのは、世間の相場ではなく、自社の過去実績から算出した「自社が現場を運営するために必要な率」を持つことです。

実績に基づく率であれば、発注者にも根拠を説明できます。

現場管理費の算定をAIで行うメリットは何ですか?

自社の原価実績から現場管理費率を自動算出でき、慣習に頼らない根拠ある率を持てることが最大のメリットです。

積算・見積と連携させれば、純工事費から自動で現場管理費を計上し、計上漏れや共通仮設費との二重計上もチェックできます。

さらに見積と実際の現場経費の比較で、工事の本当の採算が見えるようになります。

具体的な進め方は無料相談でご提案しています。

まとめ|現場管理費を「漏れなく・正確に」計上する建設業のAI活用

現場管理費とは、工事現場を運営・管理するために必要な間接費で、現場監督の人件費・現場の保険料・現場事務所の運営費などが含まれます。

工事原価のうち純工事費とは別に計上され、会社全体にかかる一般管理費と合わせて「諸経費」と呼ばれます。

純工事費に現場管理費率を掛けて算出し、純工事費→工事原価→工事価格という流れで見積に組み込みます。

一方で、現場管理費は特定の工事対象物に結びつかず内訳が見えにくいため、計上漏れや過小計上が起きやすく、その背景には、内訳が曖昧・共通仮設費や一般管理費との区分が難しい・実績と比較できていないという3つの課題があります。

これらは、実績データからの現場管理費率の自動算出・積算や見積との連携による自動計上と内訳チェック・見積と実績の比較による採算管理という3つのAI活用で、漏れなく正確に計上できるようになります。

導入は「現状整理→小さく試す→運用定着」の3ステップで進めます。

職人AIは、有限会社結設計(創業63年)の現場と経営の知見と、現役エンジニアのAI実装力を組み合わせ、御社の実績データに基づく現場管理費率の算出と、積算・見積への自動計上を伴走で設計します。

特定のSaaSを売り込むのではなく、積算ソフト・原価データ・生成AIを中立的に組み合わせ、工事の本当の採算が見える体制づくりまで支援します。

「現場管理費の計上漏れが心配」「見積では黒字なのに実際は利益が残らない」――そんな課題をお持ちなら、まずは無料相談で現状の整理からご一緒させてください。

コメント