【この記事でわかること】

- 諸経費とは何か――建設業における定義と、工事費の中での位置づけ

- 現場管理費と一般管理費等からなる諸経費の内訳と、それぞれに含まれる費用

- 諸経費率の考え方・計算方法と、一般管理費・利益との違い

- 諸経費が値引きされやすい問題と適正計上の重要性/AIで算定を効率化する方法

「見積で諸経費を計上すると、決まって『この諸経費は何だ』と削られる」「諸経費率をどう設定すればいいのか根拠が説明できない」――これは、職人AIが伴走支援する建設業の経営者・見積担当者から繰り返し聞く悩みです。

諸経費は、会社を存続させるために不可欠な費用でありながら、見積の場で最も軽視され、値引き交渉で真っ先にカットされやすい項目でもあります。

諸経費を正しく理解し、適正に計上できないと、現場でどれだけ利益を出しても、会社の運営費や利益が確保できず経営が立ち行かなくなります。

逆に、諸経費の中身と根拠を明確に説明できれば、発注者を納得させ、適正な利益を確保した受注ができます。

諸経費は、建設業の採算と経営の持続性を左右する重要な実務知識なのです。

本記事は、職人AIの共同創業者の家業である有限会社結設計(千葉県木更津市、創業63年)の積算・見積の現場知見と、職人AIが伴走支援する建設業クライアントの実装ノウハウを基に、諸経費の定義・内訳・諸経費率・計算方法・見積での扱いから、AIによる算定の効率化までを2026年最新版で完全網羅します。

工事費全体の積算の基礎は積算とは|工事費の構成・手順からAI積算まで、見積に計上する法定福利費の計算・標準見積書への記載、建設業のデジタル化の全体像は建設DXの完全ガイドもあわせてご覧ください。

諸経費とは|建設業における定義と工事費の中での位置づけ

諸経費とは、建設業において工事に直接かかる費用(直接工事費)以外の、現場運営や会社経営に必要な間接的な費用の総称です。

具体的には、現場を運営するための「現場管理費」と、会社全体を運営するための「一般管理費等」を合わせたものを指すのが一般的です。

直接目に見える材料や職人の手間ではないため軽視されがちですが、会社が工事を請け負い、継続するために不可欠な費用です。

工事費の構成における諸経費の位置

積算とはで解説したとおり、建設業の工事費は階層構造になっています。

工事価格は「工事原価+一般管理費等」で構成され、工事原価は「純工事費(直接工事費+共通仮設費)+現場管理費」に分かれます。

このうち、現場管理費と一般管理費等を合わせた部分が「諸経費」と呼ばれます。

つまり諸経費は、工事費から直接工事費・共通仮設費といった「現場で直接発生する費用」を除いた、間接的な管理・運営コストにあたります。

発注者から見えにくい費用であるがゆえに、見積の場で「この諸経費は何か」と問われやすく、適正計上をめぐる交渉の焦点になります。

諸経費の範囲には複数の考え方がある

注意したいのは、諸経費の範囲には複数の捉え方があることです。

最も一般的なのは「現場管理費+一般管理費等」を諸経費とする考え方ですが、業種や積算体系によっては、共通仮設費を含めた間接工事費全体を諸経費的に扱う場合もあります。

土木と建築、公共工事と民間工事でも、費目の区分や呼び方が異なることがあります。

そのため、見積や契約で「諸経費」という言葉を使うときは、何が含まれているのかを明確にしておくことが重要です。

範囲の認識がずれたまま交渉すると、後でトラブルになります。

本記事では、最も標準的な「現場管理費+一般管理費等」を諸経費として解説します。

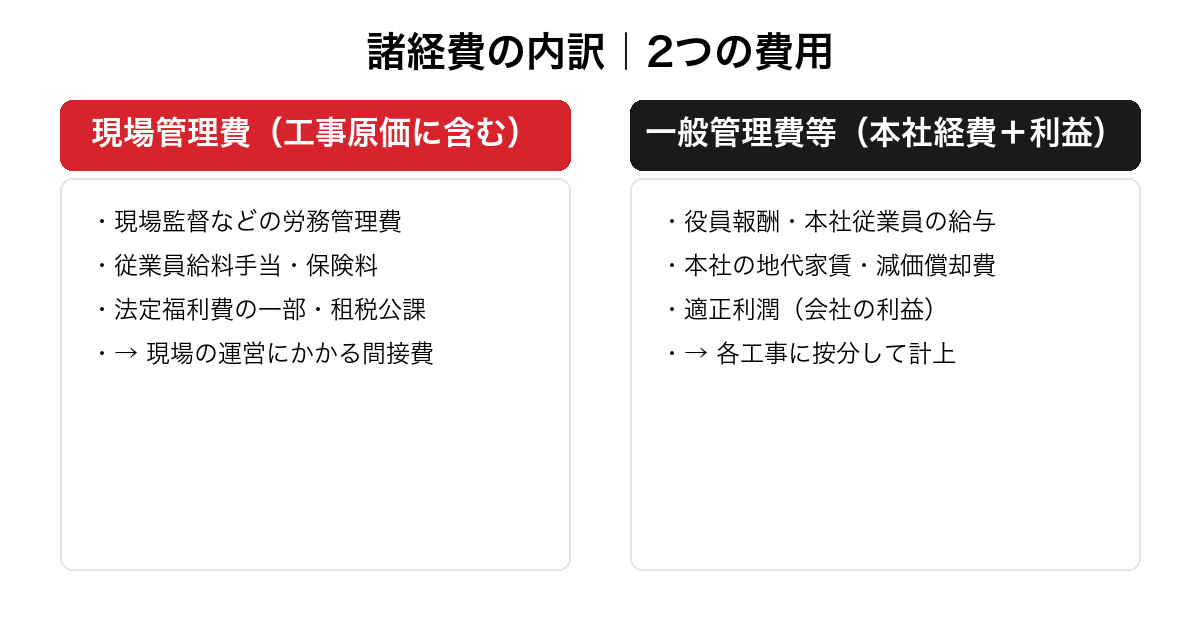

諸経費の内訳|現場管理費と一般管理費等の2つ

諸経費は、性質の異なる2つの費用から構成されます。

それぞれに含まれる費用を整理します。

現場管理費|工事現場を運営するための費用

現場管理費は、個々の工事現場を運営・管理するために必要な費用です。

特定の作業(直接工事)には紐づかないものの、現場を回すために発生する間接的なコストを指します。

主な内容としては、現場監督などの労務管理費、現場で働く従業員の給料手当、現場でかかる保険料、法定福利費の一部、租税公課、現場事務の通信交通費、福利厚生費、補償費などが含まれます。

現場管理費は、工事原価の一部として扱われる点がポイントです。

つまり、一般管理費等よりも「現場寄り」の費用で、工事ごとに発生する管理コストです。

現場管理費に含まれる法定福利費は、労務費に連動して算出されるため、積算の精度が現場管理費の精度にも影響します。

一般管理費等|会社全体を運営するための費用と利益

一般管理費等は、会社全体を運営するための本社経費と、企業が確保すべき適正な利潤(付加利益)にあたる部分です。

本社の役員報酬、本社事務員の給与、本社の地代家賃、減価償却費、通信費、広告宣伝費、租税公課など、特定の現場ではなく会社の運営に必要な費用が含まれます。

これらは各工事に按分して計上されます。

一般管理費等には会社の利益が含まれるため、ここを削ると会社の存続そのものが危うくなります。

「現場で利益を出しているのに会社は儲からない」という状態は、一般管理費等が適正に計上・確保されていないことが原因のひとつです。

諸経費の適正計上が経営の持続性に直結するゆえんです。

諸経費率とは|相場の考え方と計算方法

諸経費を見積に計上する際の指標となるのが「諸経費率」です。

考え方を整理します。

諸経費率の意味と使われ方

諸経費率とは、工事原価や直接工事費などの基準額に対して、諸経費がどれくらいの割合を占めるかを示した比率です。

見積の段階では、諸経費を一件ずつ積み上げて計算するのが難しいため、基準額に諸経費率を掛けて概算するのが一般的です。

たとえば「工事原価に対して○%」といった形で諸経費を算出します。

諸経費率は、工事の種類・規模・地域・会社の経費構造によって変動します。

一般的に、工事規模が小さいほど諸経費率は高くなる傾向があります(固定的な管理コストが小さな工事に重くのしかかるため)。

「相場は○%」と一律に言える性質のものではなく、自社の実態に合った率を持つことが重要です。

諸経費率の求め方|自社の実績から算出する

適正な諸経費率は、自社の過去の決算・原価データから逆算して求めるのが基本です。

一定期間の現場管理費・一般管理費等の総額を集計し、それを完成工事高や工事原価で割ることで、自社が確保すべき諸経費率の目安が見えてきます。

この自社固有の率を根拠として持っていれば、見積交渉でも「当社の運営にはこれだけの諸経費が必要」と説明できます。

公共工事では、発注機関の積算基準で諸経費率(現場管理費率・一般管理費率)の算定方法が定められています。

詳細は国土交通省などの積算基準を参照します。

民間工事では統一基準がないため、自社の実績データに基づく率の設定が、見積の説得力と採算性を左右します。

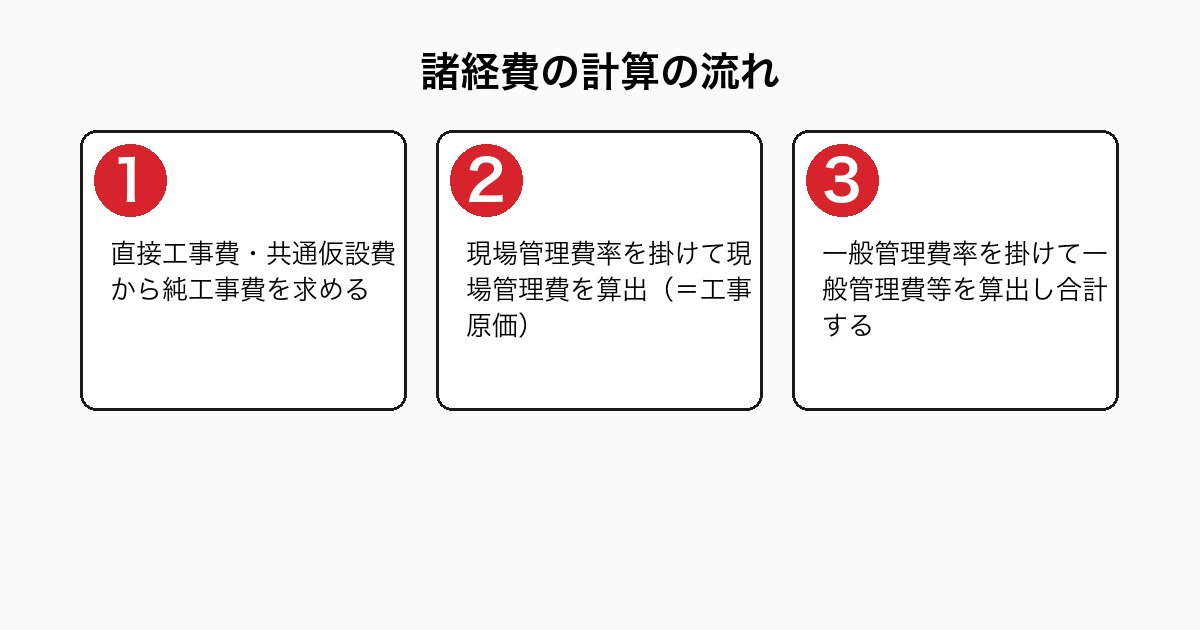

諸経費の計算方法|工事原価から諸経費を求める手順

諸経費の具体的な計算の流れを整理します。

基本は、基準額に諸経費率を掛ける方法です。

諸経費の基本的な計算の流れ

諸経費の計算は、おおむね次の流れで行います。

まず、直接工事費・共通仮設費を積算して純工事費を求めます。

次に、現場管理費率を用いて現場管理費を算出し、純工事費と合わせて工事原価とします。

さらに、一般管理費率を用いて一般管理費等を算出します。

これらを合計したものが工事価格となり、消費税等を加えて見積金額になります。

このように、諸経費(現場管理費・一般管理費等)は、直接工事費や工事原価といった基準額に率を掛けて段階的に算出されます。

率の設定根拠が曖昧だと、諸経費の金額の妥当性を説明できず、見積交渉で削られる原因になります。

積算全体の手順は積算とはで詳しく解説しています。

計算で間違えやすいポイント

諸経費の計算では、いくつか注意点があります。

第一に、基準額の取り違えです。

現場管理費率を掛ける基準(純工事費か直接工事費か)、一般管理費率を掛ける基準(工事原価か)を、自社や発注者の積算ルールに合わせて正しく適用する必要があります。

第二に、率の更新漏れです。

自社の経費構造は年々変わるため、古い諸経費率を使い続けると実態とずれます。

第三に、現場管理費と一般管理費の二重計上・計上漏れです。

ある費用を現場管理費にも一般管理費にも含めてしまったり、逆にどちらにも入れ忘れたりするミスが起こりがちです。

これらは手作業の積算で起きやすく、AIによる自動計算・自動チェックで防げる典型的な課題です。

諸経費と一般管理費・利益の関係|混同しやすい用語の整理

諸経費まわりには似た用語が多く、混同が見積トラブルのもとになります。

関係を整理します。

諸経費・一般管理費・現場管理費の関係

整理すると、諸経費は「現場管理費」と「一般管理費等」の合計です。

一般管理費等は諸経費の一部であり、諸経費の中で会社全体の経費と利益を担う部分です。

現場管理費は諸経費のうち現場運営にかかる部分で、工事原価に含まれます。

つまり「諸経費>一般管理費等」「諸経費>現場管理費」という包含関係です。

この関係を理解していないと、「一般管理費と諸経費は別物なのか」「現場管理費は諸経費に入るのか」といった混乱が生じます。

見積書で費目を示すときは、この階層関係を踏まえて記載すると、発注者にも分かりやすくなります。

諸経費に利益は含まれるのか

よくある疑問が「諸経費に利益は含まれるのか」です。

一般的に、一般管理費等の中に企業の適正な利潤(付加利益)が含まれるとされ、その一般管理費等は諸経費の一部です。

したがって、諸経費の中には会社の利益にあたる部分が含まれると理解できます。

だからこそ、諸経費を安易に削ることは、会社の利益を削ることに直結します。

「現場の利益(直接工事費と請負額の差)」と「会社全体の利益(諸経費に含まれる一般管理費等の利潤)」は別物です。

現場が黒字でも、諸経費が確保できていなければ会社は赤字になり得ます。

この区別を経営者・見積担当者が理解することが、適正な見積の第一歩です。

諸経費が値引き・カットの対象になりやすい問題|適正計上の重要性

諸経費は、見積交渉で最も削られやすい項目です。

なぜそうなるのか、どう対処すべきかを解説します。

なぜ諸経費は削られやすいのか

諸経費が値引き交渉の標的になりやすいのは、発注者から見て「中身が見えにくい」費用だからです。

材料費や労務費は「何にいくらかかるか」が直感的に分かりますが、諸経費は間接的な管理・運営コストであるため、「具体的に何の費用なのか」が伝わりにくく、「水増しではないか」と疑われやすいのです。

その結果、「諸経費は削れるだろう」と一律でカットを求められたり、見積競争のなかで諸経費を圧縮して安く見せたりする事態が起きます。

しかし、諸経費は会社の運営と利益の原資です。

これを削り続ければ、目先の受注は取れても、会社は疲弊していきます。

適正計上のために|根拠を示せる見積を作る

諸経費を適正に確保するには、その中身と根拠を発注者に説明できる見積を作ることが重要です。

自社の実績データに基づく諸経費率を持ち、「当社が工事を適正に管理・遂行するにはこれだけの諸経費が必要」と具体的に示せれば、一律カットの要求にも対抗できます。

現場管理費に含まれる法定福利費のように、法律で定められた費用が含まれることを示すのも有効です。

公共工事では積算基準で諸経費の算定方法が定められており、根拠が明確です。

民間工事でも、諸経費の内訳と算定根拠を整理しておくことが、適正計上と健全経営の土台になります。

中小建設業の経営改善とデジタル化の進め方は中小企業 DXの完全ガイドも参考になります。

諸経費の見積書への書き方|記載のポイントと注意点

諸経費を見積書にどう記載すれば、適正に確保しやすくなるのか、実務のポイントを整理します。

諸経費の記載方法

見積書では、直接工事費・共通仮設費などの工事費の内訳を積み上げたうえで、諸経費(現場管理費・一般管理費等)を項目として記載します。

記載の仕方には、諸経費を一括して「諸経費」として計上する方法と、現場管理費・一般管理費等に分けて明示する方法があります。

発注者の理解を得やすくするには、内訳を分けて示し、算定根拠(基準額と率)を添えるほうが説得力があります。

また、法律で定められた法定福利費は、社会保険加入対策の観点から見積書に別枠で明示することが求められています。

諸経費の中でも、こうした性質の明確な費用は分けて示すと、値引き交渉の対象から外しやすくなります。

記載で気をつけたいこと

注意点として、第一に、諸経費を「その他一式」のように曖昧に丸めないことです。

中身が見えないと、かえって削られやすくなります。

第二に、現場管理費と一般管理費の区分を社内で統一することです。

担当者によって区分がバラつくと、見積の一貫性が失われます。

第三に、消費税は工事費に諸経費を加えた合計に対して計算する点を、自社の様式に沿って正しく処理することです。

これらの記載を、毎回手作業で正確に行うのは負担が大きく、ミスも起きます。

次章からは、諸経費の算定・記載をAIで効率化する方法を見ていきます。

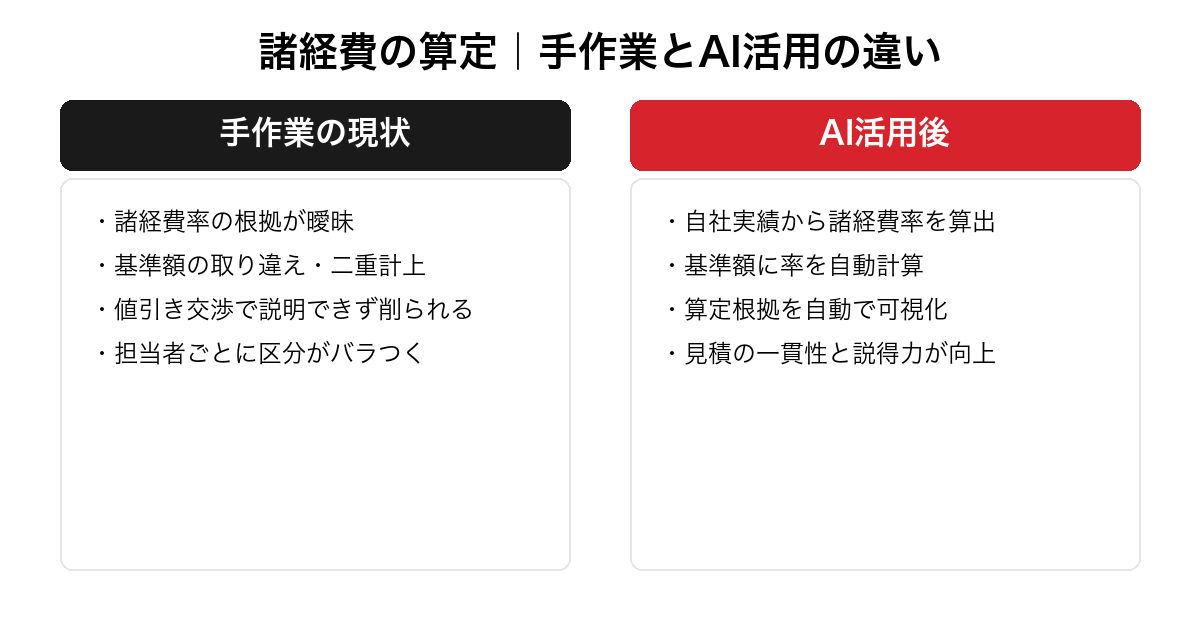

諸経費の算定・管理にAIを活用する方法|自動計算・実績データ活用

諸経費の算定と管理は、率の設定・基準額の計算・記載と、手間と判断が多い業務です。

AIをどう活用できるか、具体的なパターンを解説します。

活用①|諸経費率の算出と自動計算

第一の活用は、諸経費率の算出と諸経費の自動計算です。

自社の過去の決算・原価データをAIで分析し、適正な現場管理費率・一般管理費率を算出します。

見積時には、積算した基準額に率を自動で掛け、諸経費を計算します。

基準額の取り違えや率の更新漏れ、二重計上といった手作業のミスを防げます。

過去の工事実績を蓄積・参照することで、工事の種類・規模に応じた適切な諸経費率を提案させることも可能です。

属人化していた「この工事ならこのくらい」という感覚を、データに基づく根拠ある率に置き換えられます。

活用②|積算・見積との連携と根拠の自動提示

第二の活用は、積算・見積システムとの連携です。

積算で算出した直接工事費・工事原価から、諸経費を自動で算定し、見積書に反映します。

さらに、生成AIを使えば、諸経費の算定根拠(基準額・率・含まれる費用)を分かりやすい説明文として自動生成でき、発注者への提示資料づくりを支援します。

根拠を明確に示せる見積は、値引き交渉に強くなります。

「諸経費の中身が説明できず削られる」という課題を、データとAIによる根拠の可視化で解決できます。

見積に必要な法定福利費の自動計算と連携させれば、見積作成全体が効率化されます。

活用③|実績との比較による経営判断

第三の活用は、見積時の諸経費と実際にかかった諸経費を比較・分析することです。

AIで実績データを集計し、諸経費率が実態に合っているか、どの費目が想定より膨らんでいるかを可視化します。

これにより、諸経費率の見直しや経費削減の判断がデータに基づいて行え、健全な経営につながります。

このように、諸経費のAI活用は単なる計算の自動化にとどまらず、データ駆動の経営判断を支える土台になります。

考え方はAI 業務効率化の完全ガイド・業務効率化 AIの選び方ガイドとも共通します。

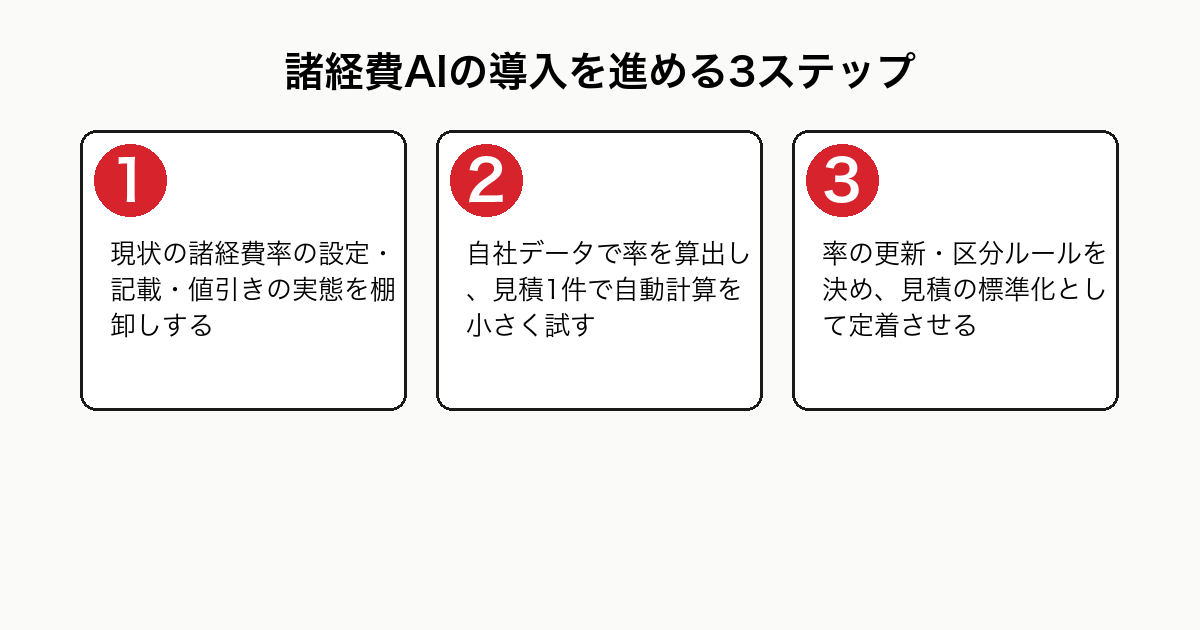

諸経費のAI活用を進める3ステップ|現状整理→試行→定着

諸経費のAI化も、いきなり高機能なツールを導入しても定着しません。

職人AIが伴走支援で実践している、現実的な3ステップで進めます。

STEP1〜2|現状の棚卸しと小さな試行

最初に、現状の諸経費の算定方法を棚卸しします。

諸経費率をどう設定しているか、根拠はあるか、見積でどう記載しているか、値引き交渉でどう削られているかを書き出します。

これにより、改善すべきポイント(率の根拠の欠如、計算の手間、記載の曖昧さなど)が明確になります。

次に、自社の決算・原価データを使って諸経費率を算出し直す、見積1件で諸経費の自動計算を試す、といった形で小さく検証します。

効果と使い勝手を確かめてから本格導入を判断します。

AIを段階的に導入する進め方はAI 導入の完全ロードマップでも解説しています。

STEP3|運用定着とノウハウの仕組み化

最後に、運用を定着させます。

諸経費率の更新を誰がいつ行うか、現場管理費と一般管理費の区分ルール、見積での記載・説明の標準化を決め、属人化していた諸経費のノウハウをツールとデータに落とし込みます。

ここまで仕組み化できれば、担当者が変わっても諸経費の算定精度と見積の一貫性が保たれます。

職人AIが「伴走型」にこだわるのはこのためで、ツールを納品して終わりではなく、現場が自走できるまで運用定着を支援します。

具体的な進め方は無料相談でご提案しています。

諸経費に関するよくある質問

諸経費について、建設業の経営者・見積担当者から特に多く寄せられる質問をまとめました。

諸経費と一般管理費の違いは何ですか?

諸経費は、現場管理費と一般管理費等を合わせたものを指すのが一般的です。

一般管理費等は、その諸経費の一部で、本社経費と適正利潤にあたる部分です。

つまり一般管理費等は諸経費に含まれる関係にあります。

現場管理費は現場運営にかかる費用で工事原価に含まれ、一般管理費等は会社全体の運営費・利益にあたると整理すると分かりやすいでしょう。

諸経費率の相場はどのくらいですか?

諸経費率は、工事の種類・規模・地域・会社の経費構造によって大きく変わるため、一律の相場を示すことは適切ではありません。

一般に工事規模が小さいほど率は高くなる傾向があります。

重要なのは、自社の過去の決算・原価データから、自社が確保すべき諸経費率を算出して根拠として持つことです。

公共工事では発注機関の積算基準で算定方法が定められています。

諸経費に消費税はかかりますか?

諸経費(現場管理費・一般管理費等)は工事費を構成する費用であり、見積書では工事費に諸経費を加えた合計に対して消費税相当額を計算するのが一般的です。

なお、諸経費に含まれる費用のうち、法定福利費(社会保険料の事業主負担分)そのものは消費税の課税対象外ですが、見積上の取り扱いは自社の様式に沿って処理します。

諸経費は値引き交渉で削ってもよいのですか?

諸経費には会社の運営費と適正利潤が含まれるため、安易に削ると会社の利益を削ることになります。

目先の受注のために諸経費を圧縮し続けると、会社の存続が危うくなります。

値引き要求に対しては、諸経費の内訳と算定根拠(自社の実績に基づく率、含まれる法定福利費など)を示し、適正な確保を交渉することが重要です。

諸経費の算定をAIで行うメリットは何ですか?

最大のメリットは、自社の実績データに基づく根拠ある諸経費率の算出と、計算ミス・記載の曖昧さの解消です。

基準額の取り違えや二重計上を防ぎ、見積での算定根拠を明確に示せるようになります。

これにより、値引き交渉に強くなり、諸経費を適正に確保しやすくなります。

具体的な進め方は無料相談でご提案しています。

まとめ|諸経費を「適正に・正確に」計上する建設業のAI活用

諸経費とは、建設業の工事費のうち、直接工事費以外の現場運営・会社経営に必要な間接費用で、現場管理費と一般管理費等から構成されます。

現場管理費は現場運営にかかる費用で工事原価に含まれ、一般管理費等は本社経費と適正利潤にあたります。

諸経費率は工事の種類・規模で変動するため、自社の実績データから根拠ある率を持つことが重要です。

諸経費は、中身が見えにくいために値引き交渉で削られやすい項目ですが、会社の運営費と利益の原資であり、適正に確保しなければ健全な経営は成り立ちません。

諸経費率の算出・自動計算、積算・見積との連携、実績との比較による経営判断という3つのAI活用で、算定の正確さと根拠の可視化を実現でき、値引き交渉に強い見積が作れるようになります。

職人AIは、有限会社結設計(創業63年)の積算・原価の現場知見と、現役エンジニアのAI実装力を組み合わせ、御社の諸経費の算定・見積の仕組みを伴走で設計します。

特定のソフトを売り込むのではなく、積算ソフト・表計算・生成AIを中立的に組み合わせ、現場が自走できる仕組みづくりまで支援します。

「諸経費が説明できず削られる」「諸経費率の根拠がない」――そんな課題をお持ちなら、まずは無料相談で現状の整理からご一緒させてください。

コメント