【この記事でわかること】

- 直接工事費とは何か――工事費の構成における位置づけと、材料費・労務費・直接経費の内訳

- 直接工事費と間接工事費(共通仮設費・現場管理費)の違い

- 数量拾い・単価・歩掛を使った直接工事費の計算方法

- 数量拾いの手間という課題と、AIによる図面からの数量自動拾い出し・自動積算で効率化する方法

「直接工事費の積算で、図面からの数量拾いに膨大な時間がかかる」「拾い落としがあると、その分は丸ごと持ち出しの赤字になる」――これは、職人AIが伴走支援する建設業の経営者・積算担当者から最も多く聞く悩みです。

直接工事費は、工事費の中で最も大きな割合を占める、見積の土台となる費用です。

その積算は、図面から数量を一つひとつ拾い出す地道な作業の積み重ねで、時間がかかるうえにミスが採算に直結します。

一方で2026年現在、直接工事費の積算はAIによって最も大きく変わりつつある領域です。

PDFや図面をアップロードするだけで必要な数量を自動で拾い出し、単価・歩掛を適用して直接工事費を自動算出するAI積算ツールが実用化され、「見積作成時間を大幅に削減」「個数物の拾い出しで高い精度」といった成果が報告されています。

直接工事費を速く・正確に積算できることは、見積のスピードと採算を両立させる経営テーマそのものです。

本記事は、職人AIの共同創業者の家業である有限会社結設計(千葉県木更津市、創業63年)の現場知見と、職人AIが伴走支援する建設業クライアントの実装ノウハウを基に、直接工事費の定義・内訳・間接工事費との違い・計算方法という基礎から、AIによる図面の数量自動拾い出しまでを2026年最新版で完全網羅します。

工事費全体の構成と積算の手順は積算とは|建設業の工事費構成・数量拾いからAI自動積算まで、直接工事費とともに純工事費を構成する共通仮設費とは、労務費の算出に使う歩掛とはもあわせてご覧ください。

直接工事費とは|建設業の工事費における定義と位置づけ

直接工事費とは、工事の対象物を直接つくるためにかかる費用で、建物の基礎・躯体・内装などを実際に施工するための材料費・労務費・直接経費を指します。

工事費の中で最も大きな割合を占める中核的な費用で、見積の土台となります。

「この材料を使い、この職人が施工する」という、工事そのものに直接ひもづく費用が直接工事費です。

建設業の工事費の構成では、直接工事費は純工事費の一部に位置づけられます。

純工事費は、直接工事費と共通仮設費から成ります。

さらに純工事費に現場管理費を加えて工事原価、一般管理費を加えて工事価格、消費税を加えて工事費となります。

直接工事費は、この階層構造の最も基礎にある費用です。

工事費全体の構成は積算とはで体系的に整理しています。

直接工事費は工事費の最大の構成要素

直接工事費は、多くの工事で工事費全体の大部分を占めます。

材料費と職人の労務費が中心で、工事の規模や内容に比例して大きくなります。

だからこそ、直接工事費の積算精度が、見積全体の精度と工事の採算を大きく左右します。

直接工事費の積算でわずかな拾い落としや単価のずれがあっても、金額が大きいため採算への影響が大きくなります。

直接工事費を正確に積算することが、赤字受注を防ぎ、適正な利益を確保する出発点です。

直接工事費の内訳|材料費・労務費・直接経費

直接工事費に含まれる費用を、3つの内訳で整理します。

材料費・労務費・直接経費の3区分

直接工事費は、大きく材料費・労務費・直接経費の3つに分かれます。

材料費は、工事に使う材料・資材の費用です。

コンクリート・鉄筋・木材・建材・設備機器など、工事対象物を構成する材料が該当します。

施工によるロス(端材・余裕分)を見込んだ数量に、材料単価を掛けて算出します。

労務費は、施工する職人の人件費です。

各工種の作業に必要な人工(手間)を歩掛で求め、労務単価を掛けて算出します。

直接経費は、その工事に直接必要な経費で、建設機械の運転費(燃料・損料など)や、特定の工種に直接かかる経費が該当します。

これら3つを合計したものが、各作業の直接工事費になります。

複合単価という考え方

実務では、材料費・労務費・直接経費をまとめて「この作業1単位あたりいくら」という複合単価の形で扱うことも多くあります。

たとえば「型枠1平方メートルあたり○○円」という複合単価には、その作業の材料費・労務費・直接経費が含まれています。

複合単価を使うと積算が速くなりますが、その内訳には材料・労務・経費があり、歩掛と各単価で組み立てられていることを理解しておくと、単価の妥当性を判断できます。

複合単価を使う場合も、自社の生産性や市況に合わせて単価を調整できる力が重要です。

内訳を理解せずに既製の複合単価だけに頼ると、自社の実態と乖離した積算になりがちです。

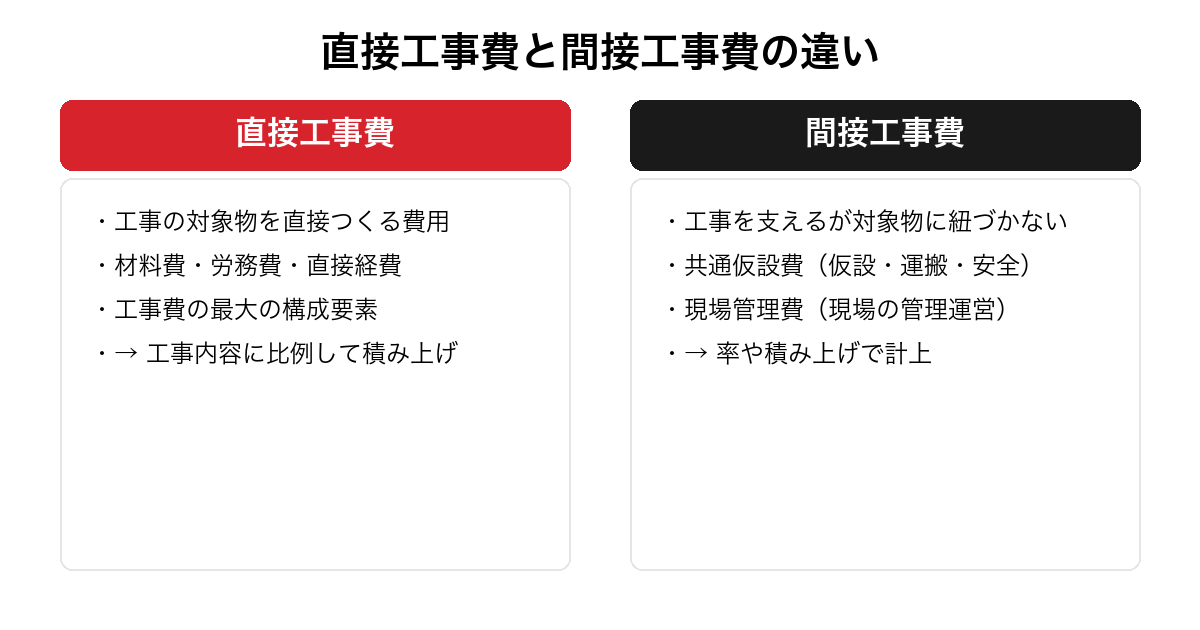

直接工事費と間接工事費の違い|工事原価の構造を整理

直接工事費を理解するには、対になる「間接工事費」との違いを押さえることが重要です。

直接工事費と間接工事費(共通仮設費・現場管理費)

工事原価は、大きく直接工事費と間接工事費に分けて考えられます。

直接工事費は、工事の対象物を直接つくる費用です。

これに対し間接工事費は、工事を進めるために必要だが、特定の工事対象物には直接ひもづかない費用で、共通仮設費と現場管理費がこれにあたります。

共通仮設費は、足場・仮設事務所・運搬など、複数の工種に共通する仮設の費用です。

現場管理費は、現場監督の人件費など、現場を管理・運営するための間接費です。

直接工事費が「つくる費用」、間接工事費が「工事を支える費用」と整理すると、両者の役割が明確になります。

直接費と間接費を区別する意味

直接工事費(直接費)と間接工事費(間接費)を区別する意味は、原価管理と見積の精度にあります。

直接費は工事内容に比例して積み上げるべき費用、間接費は工事全体にかかる費用として率や積み上げで計上する費用、という性質の違いがあります。

この区別を曖昧にすると、計上漏れや二重計上が起き、見積の精度が下がります。

直接工事費を正確に積み上げ、その上に共通仮設費・現場管理費・一般管理費を適切に加えていくことが、根拠ある見積の基本です。

積算全体の流れは積算とはで詳しく解説しています。

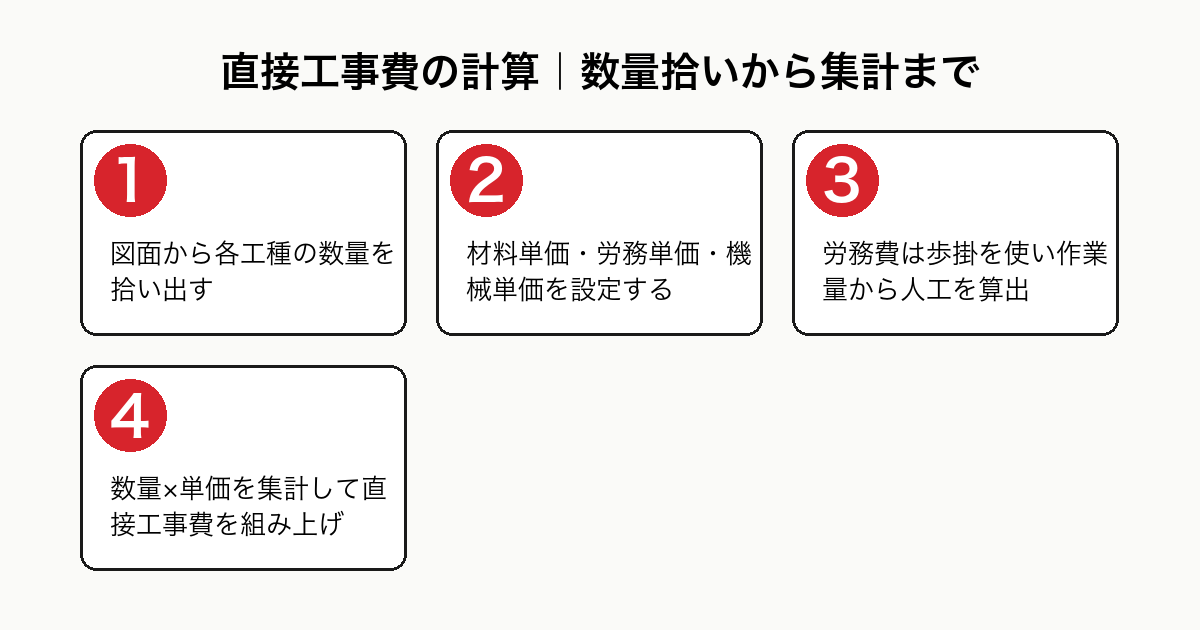

直接工事費の計算方法|数量拾い・単価・歩掛

直接工事費を積算する具体的な手順を整理します。

直接工事費の積算は、数量拾いが出発点です。

数量拾い出し→単価設定→集計の流れ

直接工事費の計算は、まず図面から数量を拾い出すことから始まります。

各部位・各工種について、必要な材料の数量や施工面積・長さ・体積などを、図面を読みながら一つひとつ算出します。

この数量拾い(拾い出し・積算)が、直接工事費の精度を決める最も重要で手間のかかる工程です。

次に、拾い出した数量に単価を掛けます。

材料単価・労務単価・機械単価などを、市場の実勢価格・見積単価・積算資料を参照して設定します。

労務費は歩掛を使い、作業量から必要な人工を求めて労務単価を掛けます。

最後に、数量×単価で算出した各費用を集計し、直接工事費を組み上げます。

この流れの詳細は積算とはでも解説しています。

数量拾いと単価設定で気をつけたいこと

直接工事費の計算で最も気をつけたいのは、第一に「拾い落とし」です。

図面から数量を拾う際に部材や工種を見落とすと、その費用は見積に含まれず、丸ごと持ち出しの赤字になります。

第二に、「単価の鮮度」です。

材料費や労務単価は市況で変動するため、古い単価を使うと原価とずれます。

第三に、「歩掛の妥当性」です。

労務費の算出に使う歩掛が工事条件に合っていないと、労務費が過大・過小になります。

これらの数量拾い・単価・歩掛の精度を、人手の作業だけで高く保つのは負担が大きく、ここにこそAIによる効率化の最大の価値があります。

直接仮設費と直接工事費の関係|混同しやすいポイント

直接工事費に関連して混同しやすいのが「直接仮設費」です。

両者の関係を整理します。

直接仮設費は直接工事費に含まれることが多い

直接仮設費とは、特定の工種のために必要な仮設の費用で、その工種専用の足場・型枠支保工・養生などが該当します。

直接仮設費は、複数工種に共通する共通仮設費とは区別され、その工種の直接工事費に含めて計上されることが多くあります。

「直接」という言葉が共通する分、共通仮設費との区分で迷いやすいポイントです。

見分け方は、「その仮設が特定の工種のためか、工事全体に共通か」です。

ある工種専用の支保工は直接仮設費(直接工事費に計上)、複数工種が使う共通の足場は共通仮設費、と分かれます。

この区分を自社で明確にしておくことが、二重計上や計上漏れを防ぎます。

純工事費=直接工事費+共通仮設費

ここまでを整理すると、純工事費は直接工事費(直接仮設費を含む)+共通仮設費で構成されます。

直接工事費は工事対象物を直接つくる費用、共通仮設費は工事全体に共通する仮設の費用です。

この純工事費に現場管理費を加えると工事原価になります。

直接工事費がこの構造の土台にあることを押さえると、各費目の関係が整理できます。

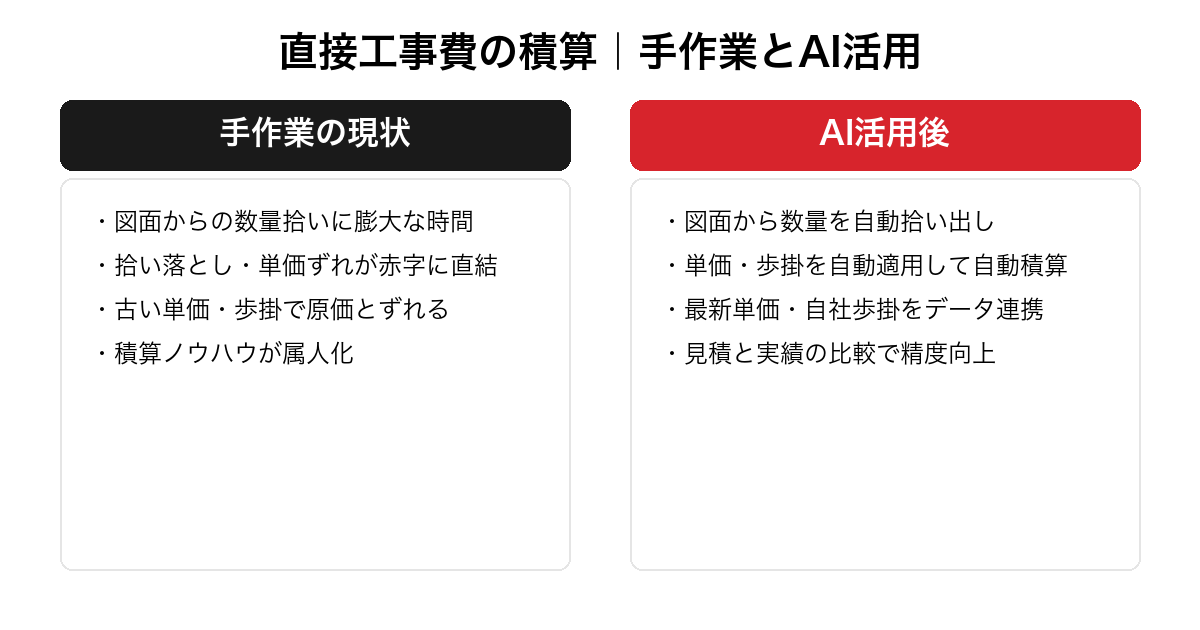

直接工事費の積算でつまずく3つの課題

直接工事費の積算には、いくつかの共通した課題があります。

3つに整理します。

課題①|図面からの数量拾いに膨大な時間がかかる

最大の課題は、図面からの数量拾い出しに膨大な時間がかかることです。

直接工事費の積算は、図面を読み込んで部材・面積・長さ・体積などを一つひとつ拾い出す地道な作業の積み重ねです。

物件が大きく複雑になるほど、この数量拾いに何日もかかり、積算担当者の大きな負担になっています。

見積のスピードが上がらない最大のボトルネックです。

課題②|拾い落とし・単価ずれが採算に直結する

第二の課題は、拾い落としや単価のずれが、そのまま採算に直結することです。

直接工事費は金額が大きいため、わずかな拾い落としでも持ち出しの赤字になり、古い単価を使えば原価とかけ離れた見積になります。

人手の作業では、急ぎの見積や複雑な図面でミスが起きやすく、それが工事の利益を直接削ります。

課題③|積算ノウハウが属人化している

第三の課題は、積算ノウハウの属人化です。

どう数量を拾うか、どの単価・歩掛を使うか、図面のどこに注意するかといった判断は、ベテラン積算担当者の経験に強く依存します。

その人がいないと精度の高い積算ができず、担当者の異動・退職で積算の質が落ちるリスクを抱えています。

積算ノウハウが組織の資産になっていないことが課題です。

つまり、直接工事費は「金額が最も大きく重要なのに、積算に最も手間とノウハウがかかる」費用です。

この数量拾いの負担と属人化を解消するのが、AIによる図面の数量自動拾い出し・自動積算です。

直接工事費の積算にAIを活用する方法|図面の数量自動拾い出し・自動積算

ここからが本記事の核心です。

直接工事費の積算をAIでどう効率化するのか、具体的なパターンを解説します。

活用①|図面からの数量自動拾い出し

第一の活用は、図面からの数量自動拾い出しです。

PDFや図面をAI積算ツールにアップロードすると、AIが図面を読み取り、必要な材料の数量や面積・長さ・個数などを自動で拾い出します。

最も時間がかかっていた数量拾い(課題①)を大幅に効率化でき、見積作成時間の大幅な削減が報告されています。

個数物の拾い出しでは高い精度を達成するツールもあり、人手のチェックと組み合わせることで、拾い落とし(課題②)も減らせます。

担当者は、AIが拾い出した数量を確認・補正するだけでよくなり、ゼロから図面を読み込む負担が大きく減ります。

数量拾いから単価設定までの流れは積算とはで詳しく解説しています。

活用②|単価・歩掛の自動適用と直接工事費の自動算出

第二の活用は、単価・歩掛の自動適用です。

拾い出した数量に、AI・ツールが単価データベースから妥当な単価を適用し、労務費は歩掛を使って自動算出します。

市況を反映した最新単価の更新や、自社歩掛の適用もデータ連携で効率化でき、古い単価による誤差(課題②)を防げます。

数量×単価の集計を自動化すれば、直接工事費が自動で組み上がります。

属人化していた単価・歩掛の判断(課題③)を、データに基づく仕組みに置き換えられます。

共通仮設費・現場管理費・一般管理費の自動計上と組み合わせれば、見積全体が一気通貫で効率化されます。

活用③|実績との比較による積算精度の向上

第三の活用は、見積の直接工事費と実際にかかった原価を比較し、積算精度を高めることです。

積算で見込んだ数量・単価・歩掛と、施工後の実績を突き合わせれば、どこにずれがあったかが分かります。

この検証を繰り返すことで、自社の積算精度が継続的に上がり、見積と原価の乖離が小さくなります。

属人化していた積算ノウハウを、データに基づく検証と更新の仕組みに変えることが、積算の品質安定と利益確保につながります。

AIによる業務効率化全体の考え方はAI 業務効率化の完全ガイド・業務効率化 AIの選び方ガイドもご参照ください。

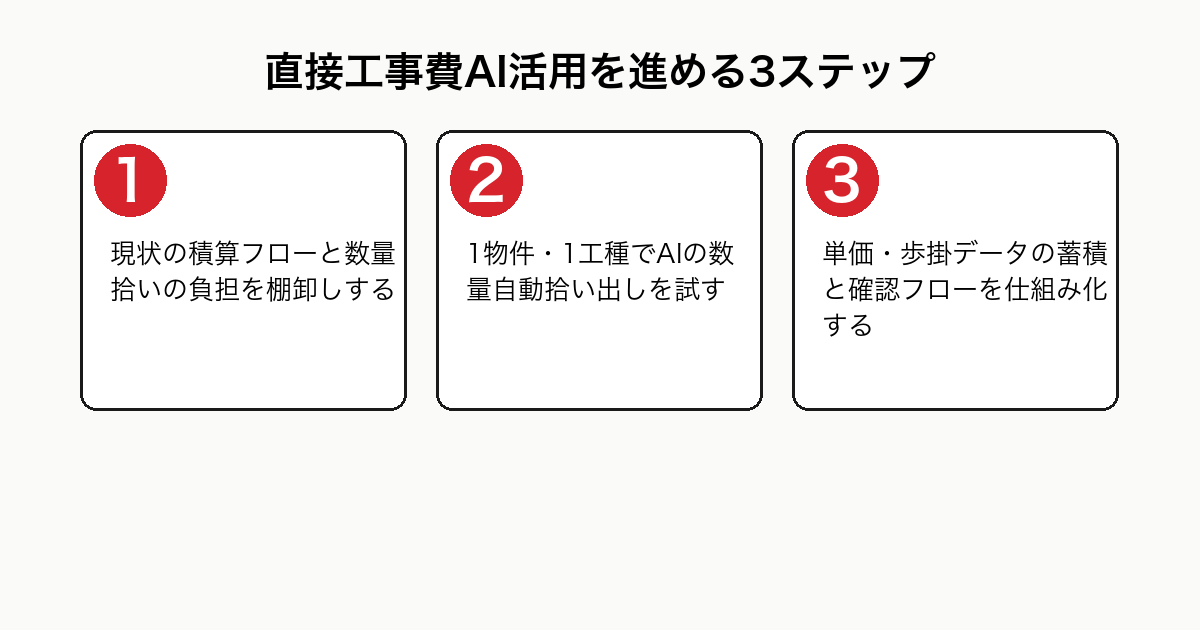

直接工事費のAI活用を進める3ステップ

直接工事費のAI活用も、いきなりツールを入れるだけでは定着しません。

3ステップで進めます。

STEP1〜2|現状の棚卸しと小さな試行

最初に、現状の直接工事費の積算フローを棚卸しします。

誰が・どのくらいの時間をかけて数量を拾い、どの単価・歩掛を使い、どこにミスが起きやすいかを書き出します。

多くの場合、数量拾いに時間が集中しており、ここが自動化の最大の効果ポイントです。

次に、特定の工種・図面に絞って、AI積算ツールの数量自動拾い出しを試します。

まずは1物件・1工種で、AIの拾い出し精度と削減時間を確かめ、人手のチェックとの組み合わせ方を検証します。

効果を実感してから、対象を広げていきます。

AIの段階的な導入の進め方はAI 導入の完全ロードマップでも解説しています。

STEP3|運用定着と単価・歩掛データの仕組み化

最後に、運用を定着させます。

AIの数量拾いを誰が確認・補正するか、自社の単価・歩掛データをどう蓄積・更新するか、担当者が変わっても同じ精度で積算できるかというルールを決め、属人化していた積算ノウハウをツールとデータに落とし込みます。

ここまで仕組み化できれば、直接工事費の積算は「数量拾いに何日もかかり、ミスが採算を削る」業務から、「AIが数量を拾い、人は確認と判断に集中する」効率的な積算に変わります。

中小建設業のデジタル化全体の進め方は中小企業 DXの完全ガイドも参考になります。

直接工事費に関するよくある質問

直接工事費について、建設業の経営者・積算担当者から多く寄せられる質問をまとめました。

直接工事費には何が含まれますか?

工事の対象物を直接つくるための材料費・労務費・直接経費が含まれます。

材料費はコンクリート・鉄筋・木材・建材・設備機器などの費用、労務費は施工する職人の人件費、直接経費は建設機械の運転費など、その工事に直接必要な経費です。

これらを合計したものが直接工事費で、工事費の中で最も大きな割合を占めます。

直接工事費と間接工事費はどう違いますか?

直接工事費は工事の対象物を直接つくる費用、間接工事費は工事を進めるために必要だが特定の対象物には直接ひもづかない費用です。

間接工事費には、複数工種に共通する仮設の費用である共通仮設費と、現場を管理・運営する現場管理費が含まれます。

直接工事費が「つくる費用」、間接工事費が「工事を支える費用」と整理すると分かりやすいです。

直接工事費はどうやって計算しますか?

図面から数量を拾い出し、材料単価・労務単価・機械単価などを掛けて集計します。

労務費は歩掛を使い、作業量から必要な人工を求めて労務単価を掛けます。

数量拾い→単価設定→集計という流れで、各作業の材料費・労務費・直接経費を積み上げて直接工事費を求めます。

数量拾いが最も手間がかかり、精度を左右する工程です。

直接工事費と直接仮設費の関係を教えてください。

直接仮設費は、特定の工種のために必要な仮設(その工種専用の足場・支保工・養生など)の費用で、その工種の直接工事費に含めて計上されることが多くあります。

複数工種に共通する仮設は共通仮設費として区別されます。

直接工事費(直接仮設費を含む)と共通仮設費を合わせたものが純工事費です。

詳しくは共通仮設費とはをご覧ください。

直接工事費の積算をAIで行うメリットは何ですか?

図面からの数量自動拾い出しにより、最も時間のかかる数量拾いを大幅に効率化でき、見積作成時間を大きく削減できることが最大のメリットです。

単価・歩掛の自動適用で拾い落としや単価ずれによる赤字も防げ、見積と実績の比較で積算精度も継続的に上がります。

属人化していた積算ノウハウを、組織の仕組みに変えられます。

具体的な進め方は無料相談でご提案しています。

まとめ|直接工事費を「速く・正確に」積算する建設業のAI活用

直接工事費とは、工事の対象物を直接つくるためにかかる材料費・労務費・直接経費で、工事費の中で最も大きな割合を占める中核的な費用です。

共通仮設費とともに純工事費を構成し、ここに現場管理費・一般管理費を加えて工事費が組み上がります。

計算は、図面からの数量拾い出し→単価設定(労務費は歩掛を使用)→集計という流れで進め、数量拾いが精度を左右する最も重要で手間のかかる工程です。

一方で、直接工事費の積算には、図面からの数量拾いに膨大な時間がかかる・拾い落としや単価ずれが採算に直結する・積算ノウハウが属人化しているという3つの課題があります。

これらは、図面からの数量自動拾い出し・単価や歩掛の自動適用による直接工事費の自動算出・見積と実績の比較による精度向上という3つのAI活用で、スピードと正確さを両立しながら解消できます。

導入は「現状整理→小さく試す→運用定着」の3ステップで進めます。

職人AIは、有限会社結設計(創業63年)の積算ノウハウと、現役エンジニアのAI実装力を組み合わせ、御社の図面からの数量自動拾い出しと、単価・歩掛を適用した直接工事費の自動積算を伴走で設計します。

特定のSaaSを売り込むのではなく、AI積算ソフト・単価データ・生成AIを中立的に組み合わせ、数量拾いの負担を減らし、拾い落としによる赤字を防ぐ積算体制づくりまで支援します。

「数量拾いに時間がかかりすぎる」「拾い落としで利益が消える」――そんな課題をお持ちなら、まずは無料相談で現状の整理からご一緒させてください。

コメント