【この記事でわかること】

- 法定福利費とは何か――福利厚生費との違いと、対象となる5つの社会保険の全体像

- 健康保険・厚生年金・雇用保険・労災保険・子ども子育て拠出金それぞれの内訳と令和7年度の最新料率

- 保険料率方式・労務費比率方式の2つの計算方法と、建設業の標準見積書への「別枠明示」の書き方

- 手作業の積算・見積を圧迫する3つの現場課題と、AI自動積算・見積書AI生成による解決の進め方

「見積書に法定福利費を別枠で書けと言われたが、何の費用をどう計算して載せればいいのか」「健康保険や厚生年金の料率は毎年変わるのに、エクセルの計算式を毎回直すのが負担」――これは、職人AIが伴走支援する建設業の経営者・事務担当者から最も多く受ける相談のひとつです。

法定福利費は、2013年以降の社会保険加入対策によって建設業の見積実務に深く組み込まれた一方で、その計算と記載は今も手作業と属人的なノウハウに頼っているのが実情です。

法定福利費は、単なる「経費のひとつ」ではありません。

会社が従業員のために負担する社会保険料の事業主負担分であり、適正に確保されなければ社会保険未加入問題の温床となり、建設業の担い手不足を深刻化させる――そう位置づけられているからこそ、国土交通省は標準見積書による別枠明示を業界全体に求めてきました。

つまり法定福利費を正しく理解し、正確に・速く処理できることは、建設業の経営・受注・人材確保に直結する実務スキルなのです。

本記事は、職人AIの共同創業者の家業である有限会社結設計(千葉県木更津市、創業63年)の現場知見と、職人AIが伴走支援する建設業クライアントの実装ノウハウを基に、法定福利費の定義・内訳・計算方法・見積書への記載から、AIによる自動積算・見積書生成までを2026年最新版で完全網羅します。

建設業のデジタル化の全体像は建設DXの完全ガイド、業務別の具体的なAI活用は建設業 AI 活用事例10選、工程表の作成効率化は工程表とは|種類・作り方からAI自動作成までで深掘りしているので、あわせてご覧ください。

法定福利費とは|定義・福利厚生費との違い・対象となる保険

法定福利費とは、法律で会社(事業主)に負担が義務づけられている社会保険料等のうち、事業主が負担する分のことです。

具体的には、健康保険・厚生年金保険・雇用保険・労災保険・介護保険といった社会保険の保険料の事業主負担分と、子ども・子育て拠出金を指します。

従業員を1人でも雇用する会社には、これらの保険への加入と保険料負担が原則として義務づけられており、その事業主負担分が会計上「法定福利費」という勘定科目で処理されます。

法定福利費の定義|「法律で定められた福利」という意味

法定福利費の「法定」は、健康保険法・厚生年金保険法・労働者災害補償保険法・雇用保険法・介護保険法・子ども・子育て支援法といった各法律で、事業主の保険料負担が明確に定められていることを意味します。

会社が任意に決められるものではなく、加入要件を満たせば必ず負担しなければならない、いわば「強制的な人件費」です。

会計上は販売費及び一般管理費(販管費)または製造原価の労務費に含まれる費用ですが、建設業においては、後述する社会保険加入対策の流れから、見積書や原価計算の中で労務費に連動する重要なコスト要素として独立的に扱われます。

給与計算ソフトや会計ソフトでは「法定福利費」という勘定科目が標準で用意されており、毎月の社会保険料納付額がここに計上されます。

法定福利費と福利厚生費(法定外福利費)の違い

法定福利費と混同されやすいのが「福利厚生費(法定外福利費)」です。

両者の決定的な違いは、法律上の義務があるかどうかにあります。

法定福利費は法律で負担が義務づけられた社会保険料の事業主負担分であり、企業の裁量で減らしたりやめたりすることはできません。

一方、福利厚生費は、会社が任意で従業員に提供する待遇――社員旅行・健康診断の上乗せ・慶弔見舞金・社宅補助・食事補助・レクリエーション費用など――にかかる費用で、各社が自由に内容や金額を決められます。

税務上の取り扱いも異なります。

法定福利費は全額が損金算入され、計算根拠も保険料率という明確な基準があります。

福利厚生費は、一定の要件(全従業員を対象とする・社会通念上妥当な金額である等)を満たさないと給与課税の対象になる場合があり、線引きに注意が必要です。

見積書や原価計算の場面で問題になるのは原則として法定福利費のほうで、福利厚生費は会社の一般管理費として扱われるのが通常です。

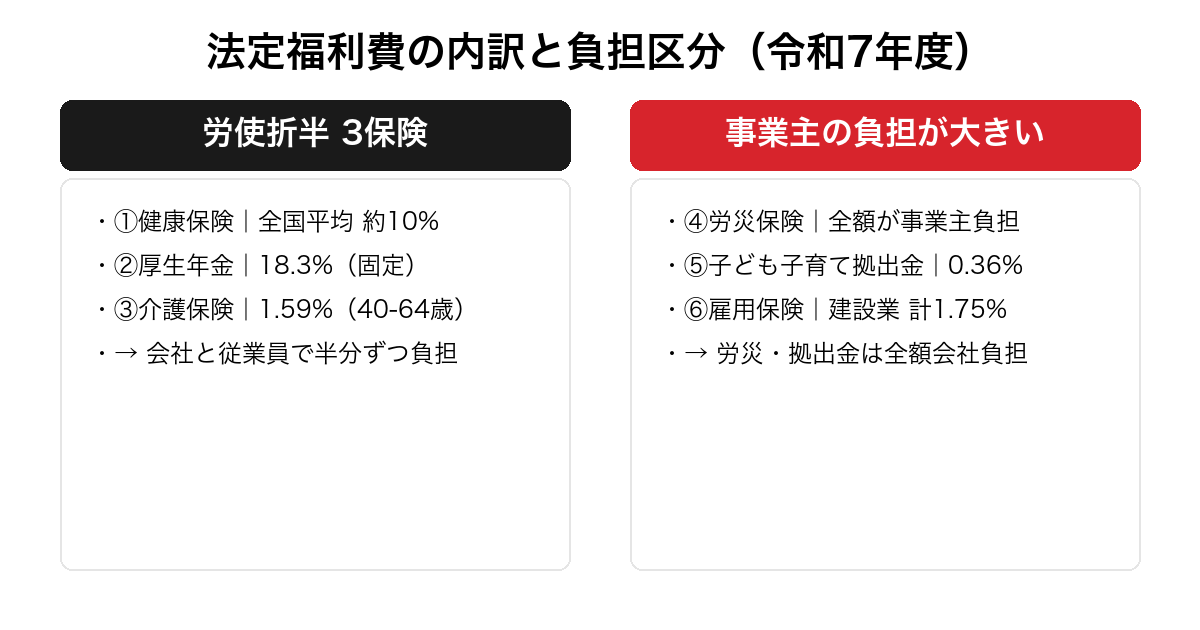

法定福利費の対象となる5つの社会保険

法定福利費を構成する社会保険は、大きく次の5つです。

負担のしかたによって、労使折半(会社と従業員が半分ずつ負担)するものと、全額事業主が負担するものに分かれます。

- 健康保険:病気やケガの医療給付のための保険。労使折半。協会けんぽか健康保険組合に加入

- 厚生年金保険:老齢・障害・遺族年金のための保険。労使折半。料率は18.3%で固定

- 介護保険:40〜64歳の従業員が対象の介護給付のための保険。労使折半。健康保険料に上乗せして徴収

- 雇用保険:失業給付・育児休業給付・雇用安定事業のための保険。労使で負担割合が異なり、建設業は料率が高め

- 労災保険:業務上・通勤途上の災害補償のための保険。全額事業主負担。建設業は事業の種類ごとに料率が異なる

これに加えて、子ども・子育て拠出金(旧・児童手当拠出金)が全額事業主負担で発生します。

次の章では、この内訳それぞれの令和7年度の最新料率と、誰がいくら負担するのかを具体的に見ていきます。

法定福利費の内訳|健康保険・厚生年金・雇用保険・労災保険・子ども子育て拠出金

法定福利費の金額は、対象となる各保険の保険料率を給与(標準報酬月額・標準賞与額や賃金総額)に掛けて算出し、その事業主負担分を合計したものです。

ここでは令和7年度(2025年度)の最新料率をもとに、内訳ごとに整理します。

ポイント:社会保険料率は毎年度改定されます。

本記事の料率は令和7年度(2025年度)時点の目安です。

実務で使う際は、必ず全国健康保険協会(協会けんぽ)・日本年金機構・厚生労働省の公表する最新の料率を確認してください。

労使折半で負担する保険|健康保険・厚生年金・介護保険

健康保険・厚生年金保険・介護保険は、保険料を会社と従業員が半分ずつ負担する「労使折半」が原則です。

これらの保険料は、給与を区切りのよい等級に当てはめた「標準報酬月額」と、賞与に対する「標準賞与額」に料率を掛けて算出します。

健康保険は、協会けんぽの場合、令和7年度の保険料率が全国平均で10%程度です。

料率は都道府県ごとに異なり、最も高い佐賀県で10.78%、最も低い沖縄県で9.44%となっています。

労使折半のため、事業主負担はこのおよそ半分(全国平均で約5%)です。

介護保険は40〜64歳の従業員が対象で、令和7年度の介護保険料率は全国一律1.59%(前年度の1.60%から引き下げ)、これも労使折半で事業主負担は約0.795%です。

厚生年金保険の料率は18.3%で、2017年9月以降固定されています。

労使折半のため事業主負担は9.15%です。

3つの中で最も負担が重く、法定福利費の大半を占めるのがこの厚生年金です。

これらは標準報酬月額に基づくため、昇給や賞与で報酬が増えれば法定福利費も連動して増える点に注意が必要です。

全額事業主が負担する保険|労災保険・子ども子育て拠出金

労災保険と子ども・子育て拠出金は、従業員負担がなく全額を事業主が負担します。

労災保険は、業務災害・通勤災害に備える保険で、賃金総額に労災保険率を掛けて算出します。

労災保険率は事業の種類によって細かく定められており、災害リスクの高い建設業は他産業より高めです。

たとえば建築事業の労災保険率は、令和6年度の改定でおおむね9.5/1000(賃金総額の0.95%程度)が目安となります。

建設業は工事の種類(建築事業・既設建築物設備工事業・機械装置の組立て又は据付けの事業など)で料率が分かれるため、自社の該当区分を厚生労働省の労災保険率表で確認することが重要です。

子ども・子育て拠出金は、児童手当などの財源にあてる拠出金で、厚生年金保険の標準報酬月額・標準賞与額に拠出金率を掛けて算出します。

令和7年度の拠出金率は0.36%です。

少額に見えますが全額事業主負担であり、従業員数が多いほど無視できない金額になります。

雇用保険|建設業は料率が高い理由

雇用保険は、労使でそれぞれ負担しますが、負担割合が労使で異なる点が他の保険と違います。

雇用保険料率は「失業等給付・育児休業給付の分(労使で折半)」と「雇用保険二事業の分(事業主のみ負担)」の合計で構成されます。

建設業(建設の事業)は、季節変動や工事の繁閑で雇用が不安定になりやすいことなどから、一般の事業より料率が高く設定されています。

令和7年度(2025年4月〜2026年3月)の建設の事業の雇用保険料率は、労働者負担6.5/1000・事業主負担11.0/1000の合計17.5/1000(1.75%)です。

前年度の18.5/1000から0.1ポイント引き下げられました。

事業主負担11.0/1000の内訳は、失業等給付等分6.5/1000+雇用保険二事業分4.5/1000です。

建設業の見積で法定福利費を計算する際は、この「建設の事業」用の高い料率を使う点を間違えないようにします。

最新の料率は厚生労働省の雇用保険料率の案内で確認できます。

法定福利費の計算方法|保険料率方式と労務費比率方式の2つのアプローチ

法定福利費の計算方法には、大きく2つのアプローチがあります。

毎月の給与計算で確定額を出す「保険料率方式」と、工事見積の段階で概算を出す「労務費比率方式」です。

それぞれ目的と使う場面が異なります。

保険料率方式|給与・賞与から確定額を計算する

保険料率方式は、従業員一人ひとりの標準報酬月額・標準賞与額に各保険の料率を掛けて、事業主負担分を積み上げる方法です。

毎月の給与計算や社会保険料の納付額算定で使う、もっとも正確な方法です。

計算式は次のとおりです。

健康保険料=標準報酬月額×健康保険料率÷2(労使折半)、厚生年金保険料=標準報酬月額×18.3%÷2、介護保険料(40〜64歳)=標準報酬月額×1.59%÷2、雇用保険料(事業主分)=賃金総額×建設業の事業主負担率、労災保険料=賃金総額×労災保険率(全額事業主)、子ども・子育て拠出金=標準報酬月額×0.36%(全額事業主)。

これらの事業主負担分を合計したものが、その従業員にかかる法定福利費です。

端数処理にもルールがあります。

健康保険料・厚生年金保険料を労使折半する際、被保険者負担分に1円未満の端数が生じた場合は、原則として50銭以下は切り捨て・50銭超は切り上げで処理します(事業主と被保険者の間で取り決めがある場合はその方法による)。

給与計算ソフトを使えば自動処理されますが、手計算やエクセルで行う場合は端数処理の設定ミスが起きやすいポイントです。

労務費比率方式|工事見積で法定福利費を概算する

工事の見積段階では、まだ実際に誰が何時間働くか確定していないため、保険料率方式で一人ひとり計算することはできません。

そこで使われるのが労務費比率方式です。

これは、工事に必要な労務費(人件費)を見積り、その労務費に対して法定福利費の保険料率を掛けて概算する方法です。

計算の流れは、①工事に必要な労務費を積算する、②その労務費に対して、事業主が負担すべき社会保険料率(健康保険・介護保険・厚生年金・雇用保険・労災保険・子ども子育て拠出金の事業主負担分の合計)を掛ける、③算出された額を法定福利費として見積書に計上する、というものです。

各専門工事業団体は、標準的な保険料率をまとめた「法定福利費を内訳明示した標準見積書」とその作成手引きを公表しており、これに沿って計算するのが一般的です。

労務費の積算精度が法定福利費の精度を左右するため、後述するAIによる積算支援の効果が大きい領域でもあります。

労務費を含む工事費全体の積算の基礎は積算とは|工事費の構成・手順からAI積算までで解説しています。

計算で間違えやすい3つのポイント

法定福利費の計算では、次の3点が特に間違えやすいポイントです。

第一に、労使折半と全額事業主負担の取り違えです。

労災保険と子ども・子育て拠出金は全額事業主負担なので「÷2」してはいけません。

第二に、建設業向けの料率の使い忘れです。

雇用保険・労災保険は建設業(建設の事業・建築事業等)の高い料率を使う必要があり、一般の事業の料率で計算すると過少になります。

第三に、料率改定の反映漏れです。

健康保険・介護・雇用保険の料率はほぼ毎年改定されるため、古い料率のまま計算すると見積や納付額がずれます。

これらは手作業に依存している現場ほど起こりやすく、AI・ツール化で解消できる典型的な課題です。

建設業で法定福利費の「別枠明示」が必須になった理由|社会保険加入対策と標準見積書

法定福利費は、もともとは会社の内部コストとして原価に紛れ込んでいました。

それを「見積書に別枠で明示せよ」という形に変えたのが、建設業界で進められてきた社会保険加入対策です。

この背景を理解すると、なぜ建設業だけ法定福利費の扱いが特別なのかが見えてきます。

社会保険未加入問題と国土交通省の対策

2010年代初頭、建設業では社会保険に未加入のまま働く技能者が相当数存在することが問題視されました。

社会保険料を払わない会社のほうが見積を安くでき、適正に保険料を負担する会社が価格競争で不利になる――この「逆転現象」が、結果的に業界全体の社会保険加入率を押し下げ、若手が安心して働けない・将来の年金が確保されないといった担い手不足の構造的要因になっていました。

そこで国土交通省は、建設業の社会保険加入を抜本的に進める対策に乗り出しました。

その柱のひとつが、法定福利費を見積書に内訳として明示し、元請・下請間で適正に支払う仕組みです。

法定福利費を原価に埋め込むのではなく、誰の目にも見える形で別枠表示することで、「保険料を払うための原資」を確実に確保し、適正に負担する会社が損をしない取引慣行に変えようとしたのです。

詳しい施策は国土交通省の建設業の社会保険加入対策のページで確認できます。

法定福利費を内訳明示した標準見積書の登場

この対策を実務に落とし込んだのが、各専門工事業団体が策定した「法定福利費を内訳明示した標準見積書」です。

2013年9月以降、各団体が順次、標準見積書のひな形と作成手引きを公表し、下請企業が元請に見積を提出する際に、工事費とは別枠で法定福利費を明示することが求められるようになりました。

標準見積書では、材料費・労務費・経費といった工事費の内訳に加えて、法定福利費を独立した項目として記載します。

これにより、元請は下請の法定福利費を把握したうえで契約金額に適正に反映でき、下請は社会保険料の原資を確保できます。

国土交通省や建設業団体は、見積・契約の各段階で法定福利費が「圧縮」されないよう繰り返し周知しており、別枠明示は建設業の見積実務の標準として定着しました。

別枠明示しないとどうなるか|元請・下請双方のリスク

法定福利費を別枠明示しない、あるいは明示しても契約段階で削られてしまうと、双方にリスクが生じます。

下請にとっては、社会保険料の原資が確保できず、加入を続けると赤字、加入をやめれば法令違反という板挟みになります。

元請にとっても、下請の社会保険未加入が発覚すれば、現場入場制限や指導の対象となり、公共工事では経営事項審査や入札参加にも影響しかねません。

建設キャリアアップシステム(CCUS)の普及とあわせて、社会保険加入は「協力会社として選ばれるための前提条件」になりつつあります。

法定福利費を正しく見積・明示し、適正に確保することは、コンプライアンスであると同時に、優良な技能者を確保し続けるための経営戦略でもあるのです。

建設業全体のデジタル化と業務改革の文脈は建設DXの完全ガイドで体系的に解説しています。

法定福利費の見積書への記載方法|建設業標準見積書の書き方と注意点

ここからは実務編です。

法定福利費を見積書にどう記載すればよいのか、標準見積書の構成と書き方、よくある誤りを具体的に見ていきます。

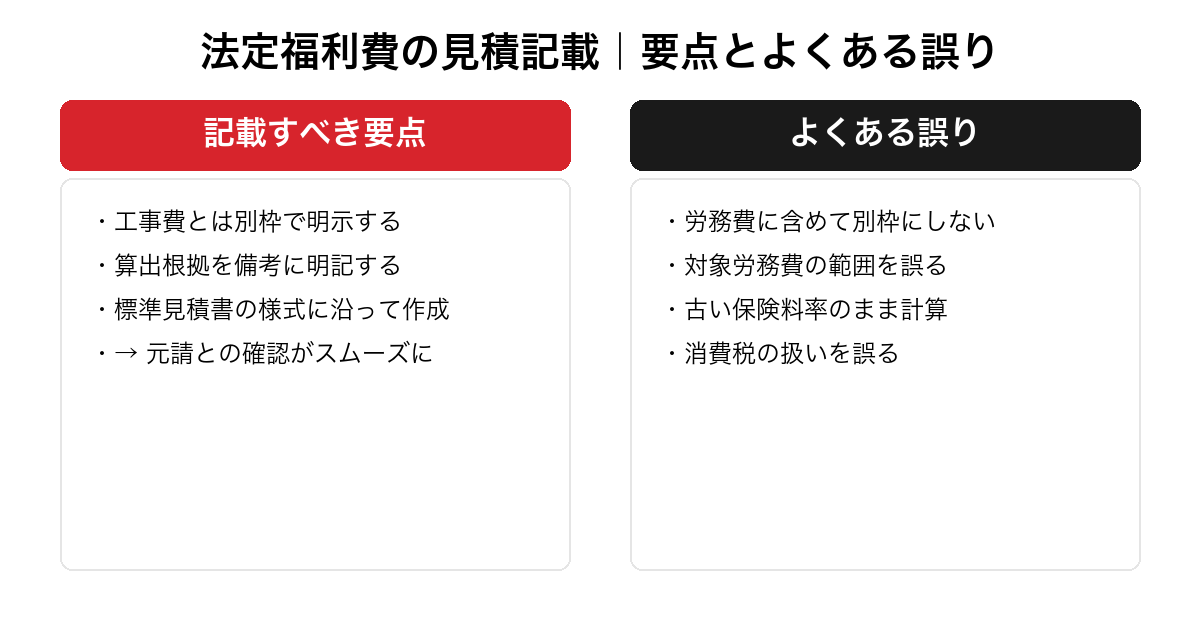

標準見積書における法定福利費の記載位置

標準見積書では、まず工事費の内訳として「材料費」「労務費」「経費」などを積み上げ、その合計(工事価格)とは別の独立した項目として「法定福利費」を記載します。

一般的なレイアウトでは、工事費の小計の下に「法定福利費」の行を設け、さらにその下に「消費税等相当額」を加えて見積金額(合計)とする構成です。

法定福利費の額は、前述の労務費比率方式で算出します。

見積書の備考欄や内訳書に、「法定福利費=対象労務費×○○%」といった算出根拠(使用した保険料率と対象労務費)を明記しておくと、元請との金額交渉や後日の確認がスムーズになります。

算出根拠を示さずに丸めた金額だけを記載すると、「この法定福利費は何を根拠にしているのか」と差し戻されることがあります。

記載すべき項目とよくある誤り

法定福利費の見積記載でよくある誤りには、次のようなものがあります。

第一に、法定福利費を労務費に含めてしまい別枠にしないケース。

これは別枠明示の趣旨に反し、元請から再提出を求められます。

第二に、対象労務費の範囲を間違えるケース。

法定福利費の算定対象は自社が雇用する技能者の労務費であり、再下請に出す部分や材料費を対象に含めてはいけません。

第三に、古い保険料率で計算するケース。

料率改定を反映せず前年の料率で算出すると、金額がずれます。

第四に、消費税の扱いです。

法定福利費は社会保険料の事業主負担分という性質上、それ自体は消費税の課税対象外(不課税)ですが、見積書では工事費+法定福利費の合計に対して消費税相当額を計算する実務が一般的です(団体の手引きに従う)。

この扱いを誤ると合計金額が変わってしまうため、自社が準拠する標準見積書の作成手引きを確認することが大切です。

エクセル・手書き見積の限界

多くの中小建設業では、法定福利費の見積をエクセルのテンプレートや手書きで行っています。

しかし、料率改定のたびに計算式を直す手間、対象労務費の集計ミス、端数処理の不統一、過去見積からの転記ミスなど、手作業ならではのリスクが避けられません。

とりわけ、複数の工事を並行して見積もる繁忙期には、法定福利費の計算が後回しになり、提出直前に慌てて概算で埋める――といった事態が起きがちです。

こうした課題は、積算・見積の業務をデジタル化し、AIによる自動計算・自動チェックを組み込むことで大幅に軽減できます。

次章からは、法定福利費の計算・見積をAIでどう効率化するかを具体的に見ていきます。

中小建設業のデジタル化全体の進め方は中小企業 DXの完全ガイドも参考になります。

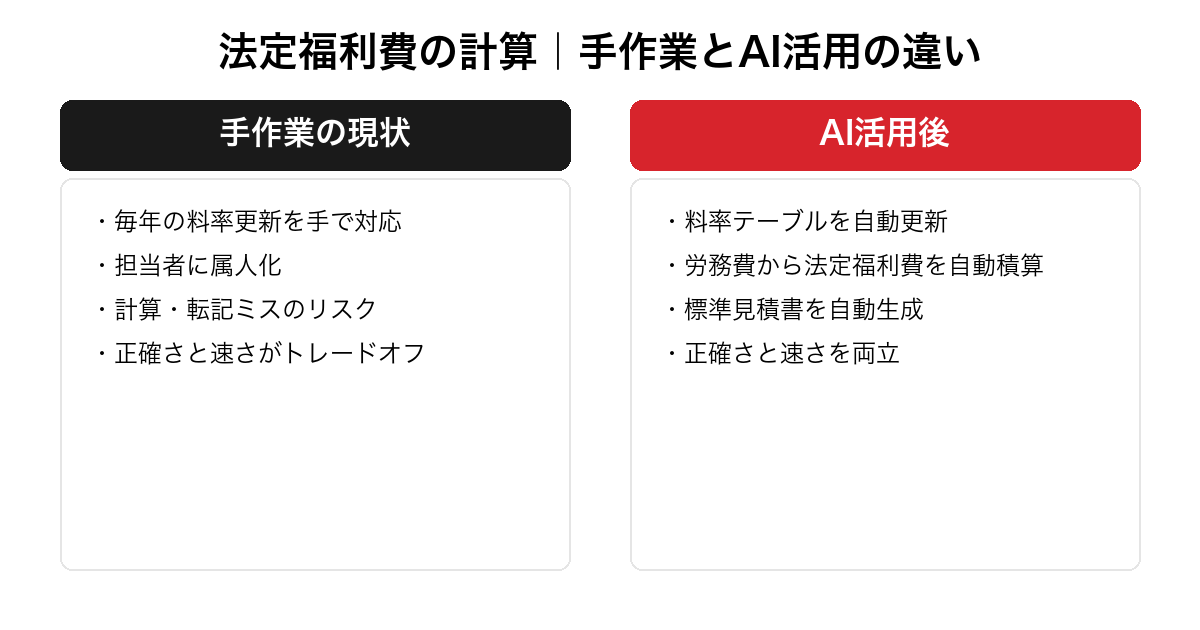

法定福利費の計算が建設業の現場を圧迫する3つの理由|手作業・属人化・計算ミス

AI活用の話に入る前に、なぜ法定福利費の計算・見積がこれほど現場の負担になっているのか、その構造を3つの観点から整理します。

職人AIが結設計や伴走支援先で実際に見てきた「現場のリアル」です。

理由①|料率改定への追随が毎年発生する手作業

健康保険料率・介護保険料率・雇用保険料率は、ほぼ毎年度改定されます。

協会けんぽの健康保険料率は都道府県ごとに毎年見直され、雇用保険料率も年度ごとに変わります。

エクセルや自社フォーマットで法定福利費を計算している会社では、毎年3〜4月に計算式や料率テーブルをすべて手で更新する必要があります。

この更新を担当者一人が抱えていると、改定の見落とし・更新漏れ・古いファイルの使い回しが起こり、誤った料率で見積や給与計算をしてしまうリスクが生じます。

年に一度のことだからこそ手順が定着せず、毎回手探りで対応している会社も少なくありません。

理由②|担当者の頭の中にある属人的なノウハウ

「この工種なら労務費はだいたいこのくらい」「この元請の見積はこの料率で出す」といった法定福利費まわりの判断は、ベテラン事務員や積算担当の経験に依存しがちです。

標準見積書の作成手引きはあっても、自社の工事に当てはめる際の細かな判断(対象労務費の切り分け、端数処理、備考の書き方)は、担当者の頭の中にあるノウハウとして属人化しています。

その担当者が退職・休職すると、法定福利費の見積が止まる、あるいは精度が落ちる――これは中小建設業で頻発する事業継続リスクです。

技能継承だけでなく、こうしたバックオフィスのノウハウ継承も、建設業のデジタル化が解決すべき重要課題です。

理由③|計算ミスが受注・利益・信用に直結する

法定福利費の計算ミスは、単なる事務処理の誤り以上の影響を及ぼします。

過少に見積もれば社会保険料の原資が不足し、自社の利益を削って負担することになります。

過大に見積もれば見積金額が膨らみ、受注競争で不利になります。

算出根拠が不明確だと元請から差し戻され、提出が遅れて失注につながることもあります。

つまり法定福利費の計算は、正確さとスピードの両方が同時に求められる業務です。

手作業ではこのトレードオフを解消できず、「正確にやろうとすると時間がかかり、急ぐとミスが出る」というジレンマに陥ります。

このジレンマを断ち切るのが、AIによる自動積算・自動チェックです。

法定福利費の計算にAIを活用する方法|自動積算・見積書AI生成・労務費データ連携

ここからが本記事の核心です。

法定福利費の計算・見積をAIでどう効率化するのか、具体的な活用パターンを解説します。

ポイントは、AIを「魔法の自動化ツール」と捉えるのではなく、手作業のどの工程を、どんなデータと組み合わせて自動化するかを業務単位で設計することです。

活用①|料率テーブルの自動更新と保険料の自動計算

第一の活用は、料率改定への自動追随です。

協会けんぽや厚生労働省が公表する最新料率をマスタデータとして管理し、改定時には料率テーブルだけを更新すれば、すべての計算に自動反映される仕組みを作ります。

さらに、生成AIに料率改定の公表資料を読み込ませて変更点を要約・抽出させれば、「今年はどの料率がどう変わったか」を担当者が一目で確認でき、更新漏れを防げます。

標準報酬月額の決定(定時決定・随時改定)や、40歳到達による介護保険料の発生、賞与にかかる保険料など、ルールが複雑で間違えやすい処理も、ロジックを組み込んでおけば自動で正しく計算されます。

これにより、理由①の「毎年の手作業」がほぼ消えます。

活用②|労務費からの法定福利費の自動積算

第二の活用は、見積段階での自動積算です。

工事の労務費を入力(または積算データから連携)すると、建設業向けの保険料率を自動で掛け合わせ、法定福利費を自動算出します。

対象労務費の範囲(自社雇用分のみ/再下請分は除く)をルール化しておけば、対象の取り違えも防げます。

ここで生成AIが効くのは、過去の類似工事データから労務費を推定する場面です。

「この工種・この規模なら労務費はこのくらい」というベテランの経験則を、過去の実績データをAIに学習・参照させることで再現し、属人化していた判断(理由②)を仕組みに置き換えられます。

労務費の精度が上がれば、それに連動する法定福利費の精度も上がります。

建設業全体のAI活用事例は建設業 AI 活用事例10選で紹介しています。

活用③|見積書・標準見積書のAI自動生成

第三の活用は、見積書そのものの自動生成です。

算出した工事費・法定福利費・消費税を、標準見積書のフォーマットに自動転記し、算出根拠(使用料率・対象労務費)を備考に自動記載します。

これにより、提出直前に慌てて手入力する作業がなくなり、転記ミスも防げます。

さらに、生成AIによる文書作成支援を組み合わせれば、元請ごとに求められる様式や記載項目の違いに合わせて見積書のひな形を自動調整したり、見積条件の説明文を自動生成したりすることも可能です。

これは、AIによる文書作成・業務自動化の応用例で、考え方はAI 業務効率化の完全ガイド・業務効率化 AIの選び方ガイドとも共通します。

正確さとスピードのトレードオフ(理由③)を、AIが両立させてくれるのです。

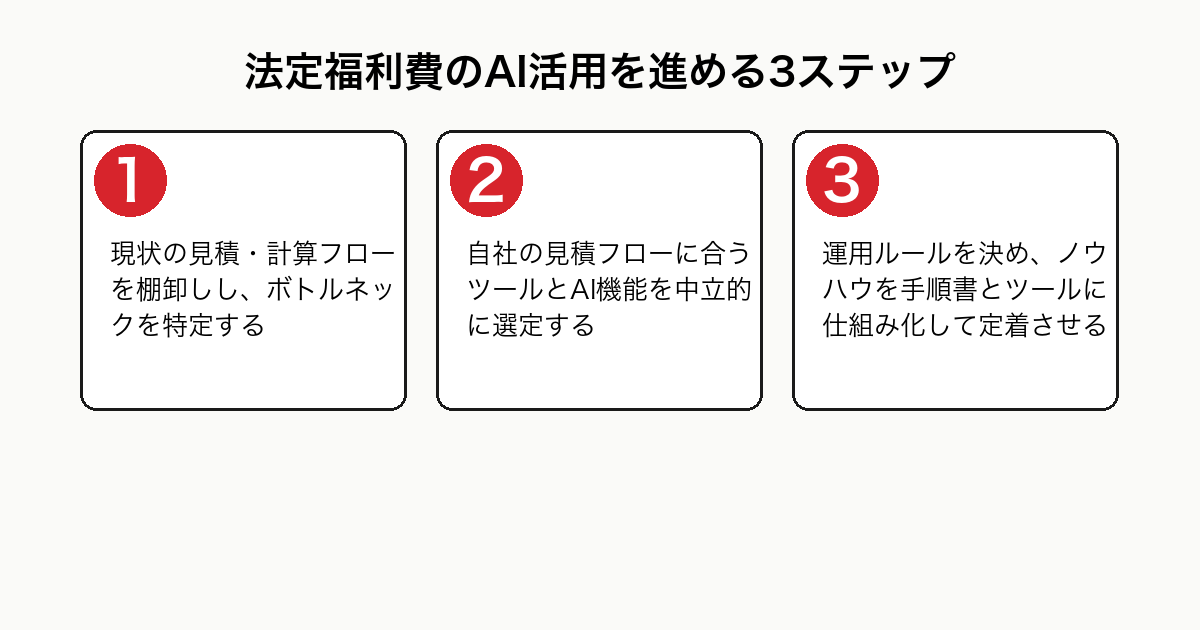

法定福利費のAI活用を進める3ステップ|現状整理→ツール選定→運用定着

法定福利費のAI化は、いきなり高機能なツールを導入しても定着しません。

職人AIが伴走支援で実践している、現実的な3ステップで進めるのが成功の鍵です。

STEP1|現状の見積・計算フローの棚卸し

最初のステップは、現状把握です。

誰が・どのタイミングで・どんなツール(エクセル/手書き/既存ソフト)で法定福利費を計算しているのか、料率更新は誰がどう行っているのか、見積書への記載はどの工程で発生するのかを書き出します。

この棚卸しによって、自動化すべきボトルネックがどこにあるかが明確になります。

多くの場合、「料率更新」「対象労務費の集計」「見積書への転記」の3つに手間が集中しています。

すべてを一度に変えるのではなく、最も負担が大きく・最も間違えやすい工程から手をつけるのが鉄則です。

STEP2|自社に合ったツール・AI機能の選定

次に、棚卸しで見えた課題に合わせてツールを選びます。

重要なのは、機能の多さではなく、自社の見積フローに合うかです。

すでに使っている会計ソフト・給与ソフト・施工管理SaaSに法定福利費の計算機能があるなら、まずそれを活用します。

足りない部分(建設業向けの労務費連携や標準見積書の自動生成など)だけを補う形で、追加ツールやAI機能を検討します。

このとき、特定のベンダーのSaaSを「とりあえず全部入れる」のは失敗のもとです。

職人AIの伴走支援では、ANDPADなどの施工管理SaaS・積算専用ソフト・表計算ツールを中立的に比較し、御社の規模と工事種別に最適な組み合わせを設計します。

ツールの具体的な比較は次章で解説します。

STEP3|運用定着とノウハウの仕組み化

最後のステップは、運用の定着です。

ツールを入れただけでは現場は変わりません。

誰がマスタ料率を更新するのか、見積担当が変わっても同じ精度で出せるか、計算根拠をどう残すか――こうした運用ルールを決め、属人化していたノウハウをツールと手順書に落とし込みます。

ここまで仕組み化できれば、担当者の交代があっても法定福利費の見積精度は保たれ、料率改定にも自動で追随できる体制になります。

中小企業がAIを段階的に導入していく標準的な進め方はAI 導入の完全ロードマップでも詳しく解説しています。

法定福利費の計算・見積に使えるツールとAI機能の比較|表計算・積算ソフト・施工管理SaaS

法定福利費の計算・見積に使える道具は、大きく「表計算(エクセル等)」「積算専用ソフト」「施工管理SaaS(ANDPAD等)」の3層に分かれます。

それぞれの特徴と、どんな会社に向くかを中立的に整理します。

表計算(エクセル)テンプレート|手軽だが料率更新が手作業

表計算は、最も手軽で導入コストもかからない方法です。

各専門工事業団体が標準見積書のエクセルテンプレートを公開しており、それをベースに法定福利費を計算できます。

小規模で見積件数が少ない会社なら、当面はこれで十分です。

弱点は、料率改定のたびに数式・料率を手で更新する必要があること、複数ファイルの版管理が煩雑になること、計算ミスや転記ミスを自動で検知できないことです。

見積件数が増えてきたら、次の積算ソフトや施工管理SaaSへの移行を検討する目安になります。

積算ソフト・施工管理SaaS|計算自動化と建設業特化

積算専用ソフトや施工管理SaaS(ANDPADなど)は、建設業の見積・原価管理に特化しており、法定福利費の計算・見積書への記載を支援する機能を備えるものがあります。

労務費から法定福利費を自動算出したり、標準見積書フォーマットで出力したりでき、料率のメンテナンスもベンダー側で行われる製品もあります。

これらは、見積件数が多い・複数現場を管理する・元請とのデータ連携が必要、といった中堅規模以上の会社に向きます。

一方で、月額費用がかかること、自社の業務フローに合わせた設定や教育が必要なこと、機能が多すぎて使いこなせないリスクがあることには注意が必要です。

導入の際は、法定福利費まわりの機能が自社の見積実務に本当に合うかを見極めることが重要です。

AI機能を組み合わせる際の選定軸

近年は、これらのツールに生成AI・自動化機能が組み込まれ始めています。

AI機能を選ぶ際の軸は、第一に「料率改定や法改正への追随が自動か」、第二に「過去の見積・労務費データを学習・参照して積算精度を高められるか」、第三に「自社が使う標準見積書の様式に合わせて出力できるか」の3点です。

ただし、AI機能の有無だけでツールを選ぶのは本末転倒です。

あくまで自社の課題(STEP1で棚卸しした内容)を解決するかどうかが基準です。

職人AIは、特定SaaSを売るのではなく、御社の課題に対して表計算・積算ソフト・施工管理SaaS・生成AIを組み合わせた最適解を伴走で設計します。

どの業種・職種にAIが効くかの全体像はAI 活用の完全ガイドも参考にしてください。

中小建設業が法定福利費AIを導入する際の3つの注意点|料率改定・税務・現場巻き込み

法定福利費のAI化には大きな効果がありますが、進め方を誤ると逆効果になることもあります。

中小建設業が特に気をつけるべき3つの注意点を挙げます。

注意点①|料率改定・法改正への対応責任は自社にある

ツールやAIが料率を自動更新してくれるとしても、最終的に正しい料率で計算されているかを確認する責任は自社にあります。

ベンダーの更新が遅れる場合や、自社の事業区分(建築事業か、設備工事業か等)の設定が誤っている場合、自動計算でも誤った金額が出ます。

導入後も、毎年度の改定時には自社の設定が最新かを点検する運用を必ず残してください。

料率の根拠は協会けんぽ・日本年金機構・厚生労働省の公式情報が一次ソースです。

注意点②|税務・会計処理は専門家と連携する

法定福利費の会計処理(勘定科目への計上、未払計上のタイミング)や、見積書での消費税の扱いは、税務上の判断を伴います。

AIや自動化ツールはあくまで計算と転記を効率化する道具であり、税務判断を代替するものではありません。

判断に迷う部分は、顧問税理士や社会保険労務士と連携することが重要です。

職人AIの伴走支援でも、税務・労務の専門領域は提携する士業と連携し、AIで効率化できる部分と専門家の判断が必要な部分を切り分けて設計しています。

AIに任せてよい範囲を見誤らないことが、安全なAI活用の前提です。

注意点③|現場・事務担当を巻き込んで進める

最後に、最も重要なのが現場・事務担当の巻き込みです。

法定福利費の計算・見積を実際に行っているのは事務担当や積算担当であり、その人たちが使えない仕組みは定着しません。

トップダウンで高機能なツールを導入しても、「結局エクセルのほうが早い」と元に戻ってしまうのはよくある失敗です。

成功する会社は、現状の業務を一番よく知る担当者を巻き込み、現行フローに無理なく馴染む形でAI・ツールを設計します。

職人AIが「伴走型」にこだわるのはこのためで、ツールを納品して終わりではなく、現場が自走できるまで運用定着を支援します。

工務店・建設業の業務効率化の進め方は工務店 集客の完全ガイドでも、人手をかけずに成果を出す考え方として触れています。

法定福利費に関するよくある質問

法定福利費について、建設業の経営者・事務担当者から特に多く寄せられる質問をまとめました。

法定福利費と福利厚生費の違いは何ですか?

法定福利費は、健康保険・厚生年金・雇用保険・労災保険・介護保険などの社会保険料の事業主負担分と子ども・子育て拠出金で、法律で負担が義務づけられた費用です。

一方、福利厚生費(法定外福利費)は、社員旅行・慶弔見舞金・社宅補助など、会社が任意で提供する待遇にかかる費用です。

義務か任意かが最大の違いで、税務上の取り扱いも異なります。

法定福利費は誰が負担するのですか?

保険の種類によって異なります。

健康保険・厚生年金・介護保険は会社と従業員が半分ずつ負担する労使折半です。

労災保険と子ども・子育て拠出金は全額を事業主が負担します。

雇用保険は労使双方が負担しますが、事業主の負担割合のほうが大きく設定されています。

見積書に載せる「法定福利費」は、これらのうち事業主が負担する分です。

法定福利費に消費税はかかりますか?

法定福利費は社会保険料の事業主負担分という性質上、それ自体は消費税の課税対象外(不課税)です。

ただし建設業の見積書では、工事費に法定福利費を加えた額に対して消費税相当額を計算する実務が一般的です。

準拠する標準見積書の作成手引きに従って処理してください。

一人親方や個人事業主にも法定福利費は発生しますか?

一人親方(労働者を雇用しない個人事業主)自身については、原則として事業主負担としての法定福利費は発生しません。

ただし、一人親方が労災保険に特別加入する場合の保険料などは別途発生します。

従業員を雇用すれば、その従業員分の社会保険について事業主として法定福利費の負担義務が生じます。

自社の状況は社会保険労務士に確認するのが確実です。

残業代や各種手当も法定福利費の計算対象になりますか?

社会保険料の算定基礎となる報酬には、基本給だけでなく、残業手当・通勤手当・役職手当など労働の対償として支給される多くの手当が含まれます。

したがって、これらを含む報酬をもとに保険料(=法定福利費の根拠)が決まります。

一方、見積段階の労務費比率方式では、対象労務費に何を含めるかを標準見積書の手引きに沿って判断します。

法定福利費の計算をAI・ツールで自動化するメリットは何ですか?

最大のメリットは、毎年の料率改定への自動追随と、正確さ・スピードの両立です。

手作業では避けられない料率更新の手間、対象労務費の集計ミス、見積書への転記ミスを減らし、担当者が変わっても同じ精度で見積を出せる体制を作れます。

属人化していたノウハウを仕組み化できる点も、中小建設業にとって大きな価値です。

具体的な進め方は無料相談でご提案しています。

まとめ|法定福利費を「正しく・速く」処理する建設業のAI活用

法定福利費は、健康保険・厚生年金・雇用保険・労災保険・介護保険の事業主負担分と子ども・子育て拠出金からなる、法律で義務づけられた人件費です。

建設業では、社会保険加入対策の流れから標準見積書での別枠明示が求められ、見積・受注・コンプライアンスに直結する重要な実務になっています。

一方で、その計算と見積は、毎年の料率改定への手作業、担当者への属人化、計算ミスのリスクという3つの課題を抱えています。

これらは、料率テーブルの自動更新・労務費からの自動積算・見積書のAI自動生成という3つのAI活用で、正確さとスピードを両立させながら解決できます。

導入は「現状整理→ツール選定→運用定着」の3ステップで、現場・事務担当を巻き込みながら段階的に進めるのが成功の鍵です。

職人AIは、有限会社結設計(創業63年)の積算・労務費の現場知見と、現役エンジニアのAI実装力を組み合わせ、御社の見積フローに合わせた法定福利費の自動計算・自動見積を伴走で設計します。

特定のSaaSを売り込むのではなく、表計算・積算ソフト・施工管理SaaS・生成AIを中立的に組み合わせ、現場が自走できる仕組みづくりまで支援します。

「毎年の料率更新に追われている」「見積担当が変わると精度が落ちる」――そんな課題をお持ちなら、まずは無料相談で現状の整理からご一緒させてください。

コメント